2 tygodni temu

18

2 tygodni temu

18

Reklama 3 tysiące złotych na miesiąc.

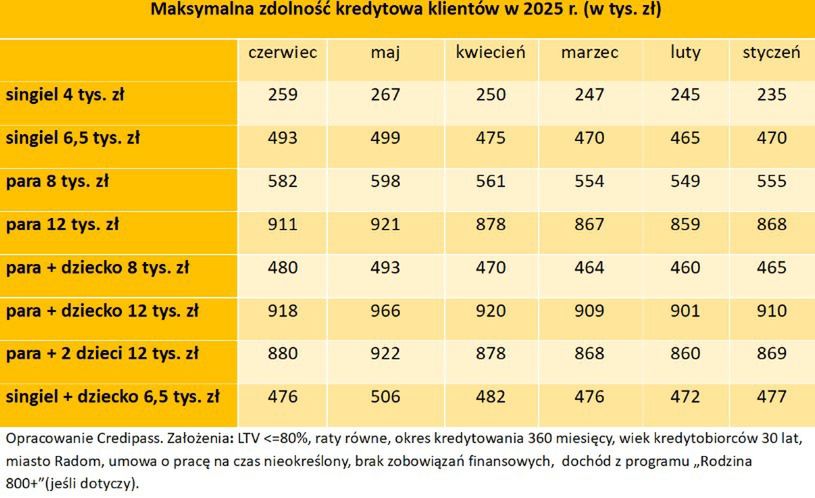

Analitycy Credipass przeanalizowali, jak zmieniała się zdolność kredytowa klientów od początku 2025 roku.

Tak rośnie zdolność kredytowa Polaków

Między styczniem a czerwcem zdolność kredytowa wzrosła we wszystkich analizowanych profilach kredytobiorców. Największy wzrost odnotowano w przypadku pary z dochodem na poziomie 12 tys. zł. O ile w styczniu ta grupa klientów mogła otrzymać 868 tys. zł kredytu hipotecznego, to w czerwcu banki są skłonne udzielić już nawet 911 tys. zł. To wzrost o 43 tys. zł.

Dalsza część artykułu pod materiałem wideo

Odcinek 6 - Analizuj, nie zgaduj - wykorzystanie danych w strategii marketingowej.

Również w grupach klientów ze średnim dochodem zdolność kredytowa urosła. W przypadku pary z 8 tys. zł dochodów miesięcznie o 27 tys. zł, singla z 6,5 tys. zł o 23 tys. zł a singla z 4 tys. zł o 24 tys. zł.

- Największe odbicie miało miejsce w maju, de facto jeszcze przed decyzją Rady Polityki Pieniężnej o obniżce stóp procentowych. To efekt rynkowych oczekiwań – WIBOR "wyprzedził" decyzję Rady i zaczął spadać już pod koniec kwietnia. Maj to także okres, kiedy obserwowaliśmy korzystne oferty banków. W czerwcu wróciliśmy do względnej równowagi - przekonuje Piotr Rusin, Ekspert finansowy Credipass.

- Obecnie RPP przyjęła postawę "wait and see". Pomimo spadku inflacji nie ma jednoznacznych deklaracji co do dalszych cięć stóp procentowych. Decyzje będą podejmowane w oparciu o bieżące dane makroekonomiczne. Spodziewamy się, że w drugiej połowie roku, jeśli dojdzie do kolejnych obniżek, zdolność kredytowa klientów ponownie wzrośnie - dodaje ekspert.

Na jakie mieszkanie stać teraz Polaków?

Co dziś można kupić w największych miastach w Polsce? Sieciowa agencja nieruchomości Metrohouse przytacza przykłady z różnych zakątków Polski.

I tak singiel zarabiający 4 tys. zł netto może liczyć na zdolność kredytową umożliwiającą zakup mieszkania za około 280 tys. zł. To kwota pozwalająca na zakup kawalerki w Łodzi, Sosnowcu czy Bydgoszczy. Osoba z dochodem 6,5 tys. zł może przeznaczyć na mieszkanie ponad 500 tys. zł – to już wystarcza na dwupokojowe mieszkanie np. w Gdańsku lub trzypokojowe lokum w Białymstoku.

Para z łącznym dochodem 8 tys. zł netto ma dziś możliwość zakupu mieszkania za około 640 tys. zł. W tej kwocie można znaleźć dwupokojowe mieszkanie w Warszawie, Krakowie czy Wrocławiu, a w Lublinie lub Olsztynie – nawet trzy pokoje w dobrym standardzie.

Z kolei para zarabiająca 12 tys. zł netto może pozwolić sobie na zakup nieruchomości wartej ponad 1 mln zł. To wystarczający budżet, by kupić trzypokojowe mieszkanie w wielu dużych polskich miastach, w części z nich możemy pozwolić sobie na niewielki dom w budownictwie szeregowym.

Poprawa sytuacji widoczna jest także w przypadku rodzin. Para z dzieckiem osiągająca dochód 8 tys. zł netto może dziś myśleć o mieszkaniu wartym ok. 528 tys. zł – to dwa pokoje w Gdyni lub trzy w Rzeszowie. Dla rodziny 2+2 z dochodem 12 tys. zł maksymalny budżet sięga już 970 tys. zł – pozwalając na trzy pokoje, w wielu miastach, w całkiem dobrych lokalizacjach.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·