Reklama 3 tysiące złotych na miesiąc.

To ostatni tak spokojny kwartał – tak podsumowaliśmy okres styczeń-marzec na rynku kredytów hipotecznych. Można powiedzieć, że przewidywania się sprawdziły. Z miejsca ruszyły i marże, i procenty, i zdolność kredytowa.

Gdyby nie kalendarz, to o pierwszym kwartale tego roku w hipotekach można byłoby powiedzieć, że należał do 2024 r. Hasło „stabilizacja” odmieniane było przez wszystkie przypadki w raportach BIK, AMRON i innych instytucji śledzących rynek. Również w naszych regularnych podsumowaniach sięgnęliśmy po to określenie. Faktycznie, ruchy cenowe zasługiwały wówczas na miano „ząbków”.

Drugi kwartał to już zupełnie inna historia. W kwietniu pojawiły się pierwsze wyraźne zapowiedzi obniżek stóp procentowych, w maju obietnice się zmaterializowały, a czerwiec przyniósł lekkie schłodzenie oczekiwań na „tańszy pieniądz”. Na tle poprzednich kilkunastu miesięcy można śmiało powiedzieć, że w końcu coś ruszyło się na rynku, i to nie tylko w statystykach sprzedaży.

Oprocentowanie na zjeżdżalni, marże schodek niżej

Podsumowując okres kwiecień-czerwiec sięgamy do danych z comiesięcznych rankingów Bankier.pl. Przez ostatnich kilkanaście miesięcy banki przygotowywały symulacje dla tego samego profilu kredytobiorców. To para z dzieckiem, mieszkająca w Warszawie, zaciągająca kredyt na 25 lat z 20-procentowym wkładem własnym i podsuwanym przez bank pakietem sprzedaży krzyżowej. Bardzo zbliżony typ klienta śledziliśmy wcześniej, co pozwala spojrzeć z dalszej perspektywy na ostatnie cenowe trendy.

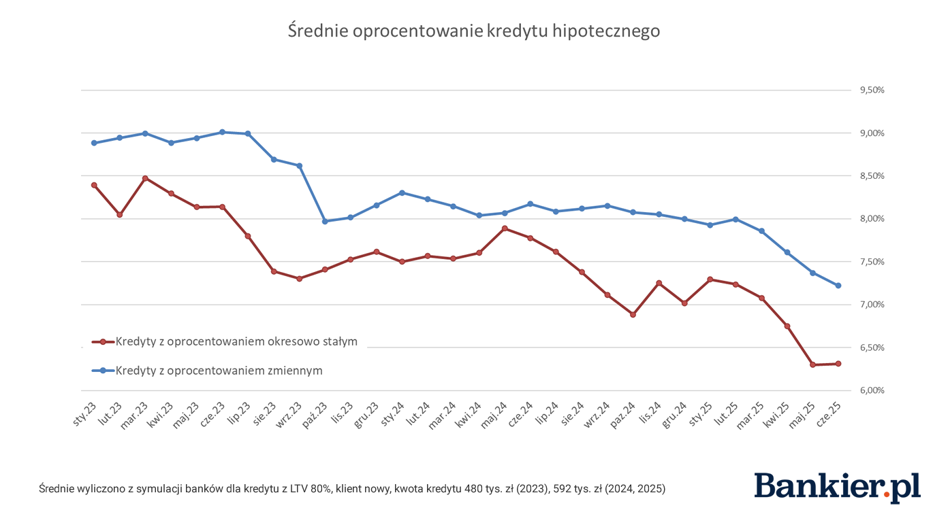

Oprocentowanie kredytów z okresowo stałą stopą zdecydowanie obniżyło się w porównaniu z końcówką marca 2025 r. W czerwcu średnia z propozycji banków wynosiła 6,31 proc., a na koniec I kw. – 7,08 proc. Tak znaczących ruchów nie obserwowaliśmy od jesieni 2023 r., kiedy to miała miejsce pierwsza obniżka stóp po długiej serii wcześniejszych podwyżek.

Warto zauważyć, że w porównaniu z majem zmiany w cennikach były prawie niedostrzegalne. Przeciwstawne tendencje w poszczególnych bankach wzajemnie się zniosły i w efekcie średnia była niemal taka sama w obu miesiącach.

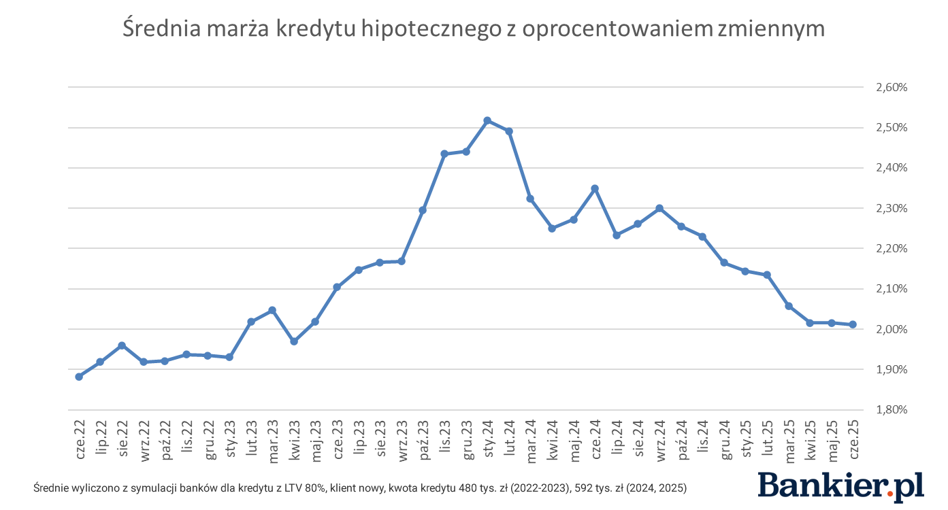

Średnia marża kredytów z oprocentowaniem zmiennym jest już bardzo blisko granicy 2 pp. W porównaniu z marcem 2025 r. wskaźnik ten spadł o ponad 0,04 pp. i znalazł się na poziomie 2,01 pp. Ruchy w cennikach w kończącym się właśnie kwartale były niewielkie, ale mogą zapowiadać rozgrzewającą się cenową konkurencję. Zwłaszcza, że w okresie obniżek stóp procentowych kredytobiorcy zapewne łaskawszym okiem spojrzą na ten wariant finansowania.

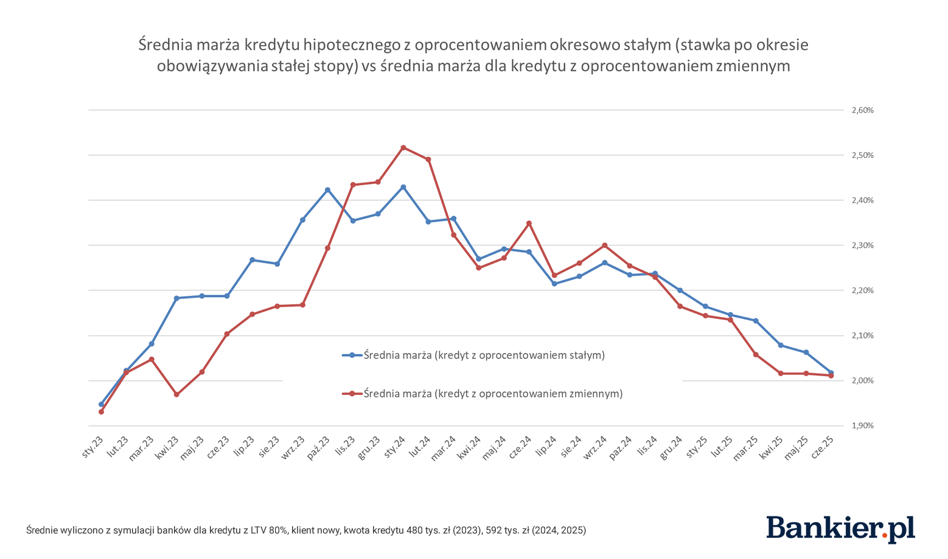

W 2023 r. zwracaliśmy uwagę na niepokojący trend w bankowych cennikach – marże dla kredytów z okresowo stałą stopą „rozjeżdżały się” z marżami dla zmiennego oprocentowania. Być może klienci wybierający stałą ratę przez kilka lat lekceważyli w porównaniach marże obowiązującą w dalszym okresie, a banki wykorzystały nadarzającą się okazję do podbicia ceny. Ostatnie kwartały to już jednak czas konwergencji marż. Dla obu wariantów kredytów uśredniona marża zbliżyła się do siebie dosłownie „na żyletki”.

Rajd zdolności kredytowej

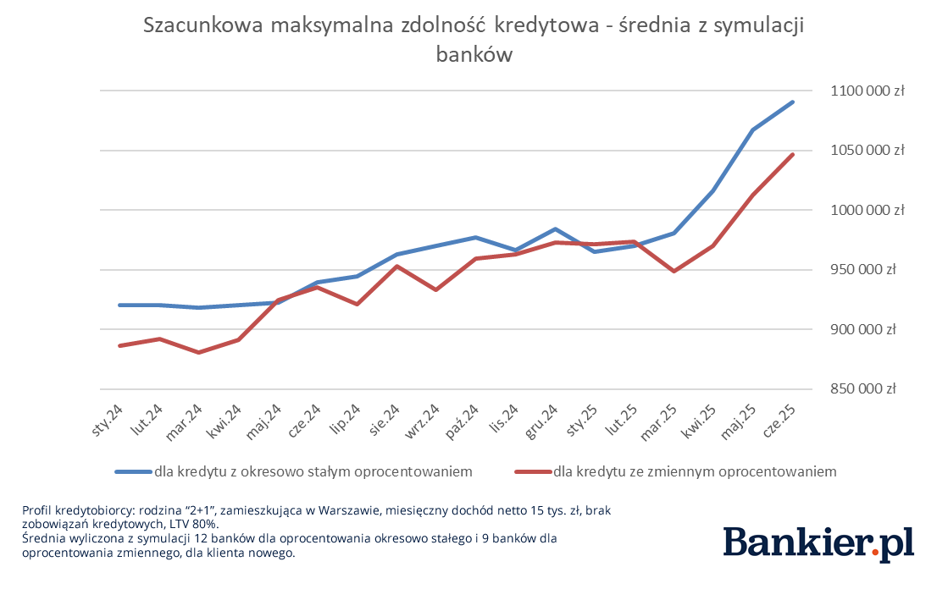

Najbardziej widoczne zmiany zaszły w ostatnim kwartale nie w cennikach banków, lecz w proponowanych klientom kwotach finansowania. Średnia z szacunków kredytodawców w czerwcu sięgnęła 1,09 mln zł. Ta sama rodzina jeszcze w marcu mogła liczyć na 980 tys. zł.

Wzrosty odnotowane przez nas w tej dziedzinie rozłożyły się równomiernie w okresie kwiecień-czerwiec. Patrząc z dalszej perspektywy, szacowana maksymalna zdolność profilowych klientów rosła nieprzerwanie od początku roku, chociaż trend wszedł na wyższy poziom dopiero w II kwartale.

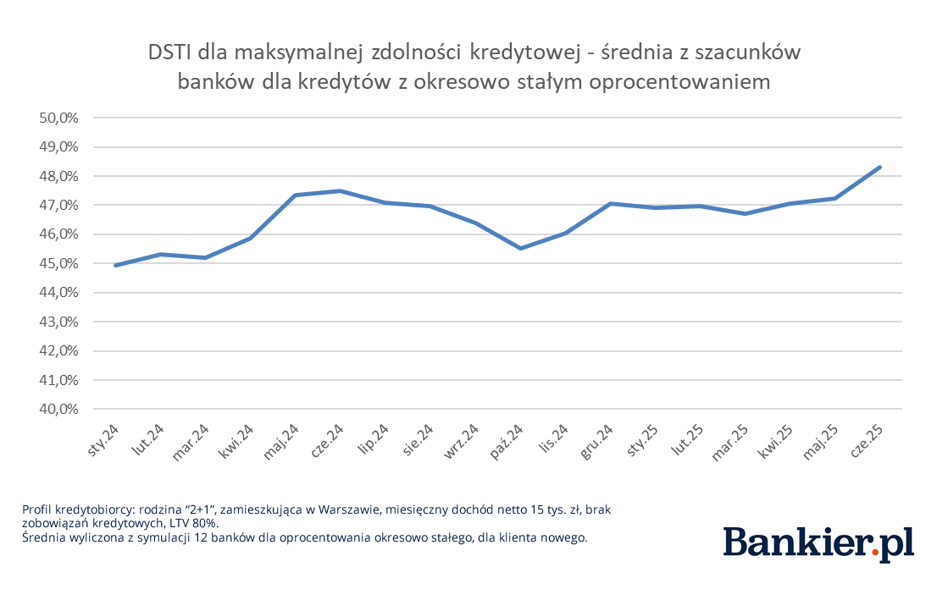

Dla każdego z banków w każdym z miesięcy oszacowaliśmy wskaźnik DSTI wynikający z prezentowanych symulacji. Wskaźnik ten ujmujemy jako relację pomiędzy wysokością raty dla maksymalnej dostępnej dla klientów kwoty do miesięcznego dochodu gospodarstwa domowego (15 tys. zł).

Średnia ze wskaźników DSTI lekko wzrosła w drugim kwartale 2025 r. Zmiany nie są dramatyczne, ale w połączeniu ze spadkiem oprocentowania hipotek dołożyły się zapewne do wzrostu zdolności kredytowej śledzonych przez nas klientów.

Czeka nas wakacyjna „zwiecha” na rynku?

Najbliższe miesiące upłyną zapewne pod znakiem uspokojenia po wiosennym zamieszaniu. Jeśli Rada Polityki Pieniężnej powstrzyma się w lipcu od ruchów, to na ewentualną zdecydowaną obniżkę stóp można liczyć dopiero we wrześniu. A to z kolei oznacza tymczasowy koniec spadków oprocentowania i „pompowania” zdolności kredytowej.

Interesujące wieści przyniesie zapewne kwartalny raport AMRON-SARFiN, w którym znajdziemy odpowiedź na pytanie, czy kredytobiorcy ruszyli tłumnie po hipoteki ze zmienną stopą. Przypomnijmy, że w I kwartale 2025 r., a więc tuż przed cięciem stóp, kredyty z okresowo stałym oprocentowaniem święciły triumfy, absolutnie dominując w strukturze sprzedaży.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·