Reklama 3 tysiące złotych na miesiąc.

Pierwsze półrocze A.D. 2025 obfitowało w rynkowe wydarzenia. Dość nieoczekiwanie w centrum wydarzeń znalazła się Polska, która nie tylko wzięła udział ale też po części kreowała rynkowe trendy ostatnich miesięcy.

Po pierwsze – Polska. W tym półroczu to nie tylko drugi Polak w historii poleciał w kosmos. Na orbitę wystrzeliła też warszawska giełda. WIG20 od początku roku zyskał blisko 30%, a doliczając do tego umocnienie złotego dolarowa stopa zwrotu – czyli ta osiągana przez inwestorów zagranicznych - wzrasta do 48%. Inwestujący tylko w polskie akcje popularny amerykański ETF Shares MSCI Poland ETF (EPOL) od początku stycznia wygenerował 54,3% stopy zwrotu. Był to najlepszy wynik ze wszystkich „krajowych” ETF-ów notowanych na giełdzie nowojorskiej.

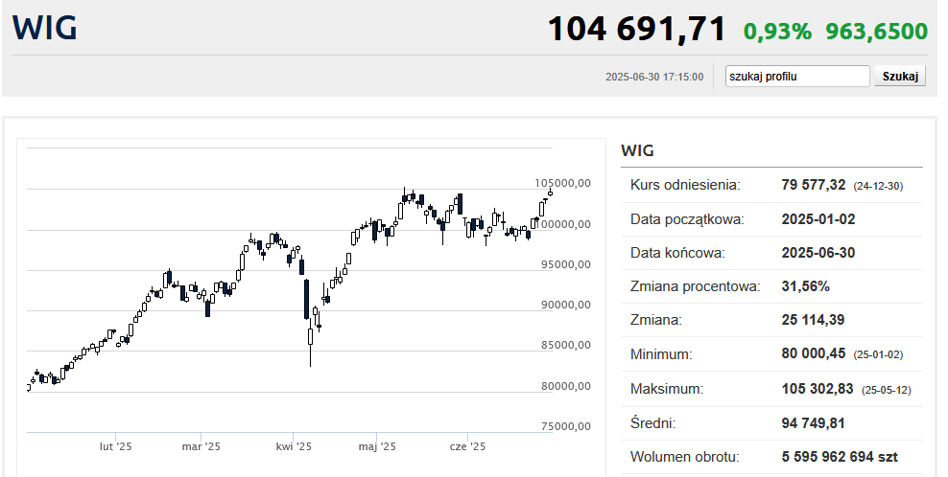

W międzyczasie WIG po raz pierwszy w dziejach przekroczył poziom stu tysięcy punktów. Nowe rekordy wszech czasów ustanowiły też czysto cenowe indeksy średnich (mWIG40) i mniejszych (sWIG80) spółek. W maju WIG20 był widziany na wysokości niemal 2900 punktów - czyli najwyżej od 2011 roku.

Postaw pierwsze kroki ku bezpiecznym inwestycjom — przeczytaj nasz poradnik o Obligacjach Skarbowych!Nawet gdyby hossa na GPW miała się teraz skończyć, to tegoroczne odrodzenie polskiego rynku akcji po głębokiej i nie do końca zrozumiałej korekcie z poprzedniego półrocza było spektakularne. W szczególności szokuje „przebudzenie mocy” w polskiej energetyce. Najlepszym indeksem sektorowym na GPW w mijającym półroczu był WIG-Energia, który dał zarobić prawie 75%, Ale już za nim znalazł się WIG-Paliwa(+72%) zdominowany przez Orlen, którego akcje dały zarobić blisko 74%.

Po drugie, Europa na topie

W czubie rynków o najwyższych stopach zwrotu w mijającym półroczu znalazły się tylko i wyłącznie giełdy z Europy (oraz z nieinwestowalnej z zagranicy Moskwy). I nie był to przypadek. Tylko konsekwencja nowych megatrendów, które objawiły się w ostatnich miesiącach. Po pierwsze, do Europy wreszcie zawitało długo wyczekiwane ożywienie gospodarcze. Może nie jest to wzrost przesadnie spektakularny, ale zawsze to lepsze od stagnacji z lat 2022-24. Po drugie, wreszcie udało się zdusić nadmierną inflację, co pozwoliło Europejskiemu Bankowi Centralnemu na realne wyzerowanie stóp procentowych. To zła wiadomość dla oszczędzających, ale dobra dla posiadaczy akcji i papierów dłużnych.

I wreszcie po trzecie, Unia na czele z Niemcami postanowiła zerwać z próbami utrzymania dyscypliny fiskalnej i zezwoliła na ogromne zadłużanie się na zakupy uzbrojenia. Choć w sensie ekonomicznym kupowanie czołgów za pożyczone pieniądze jest zajęciem bezproduktywnym, to na krótką (a może nawet też średnią) metę podbije statystyki PKB i podkręci koniunkturę w upadającej gospodarczo Europie.

Równocześnie trzeba nadmienić, że przez poprzednie 2-3 lata rynki europejskie były w (całkiem zasadnej) niełasce globalnych inwestorów. W rezultacie stały się relatywnie bardzo tanie w porównaniu do mocno „wygrzanych” wielkich technologicznych monopoli ze Stanów Zjednoczonych. To dlatego kapitał zaokrętował się na swoje transatlantyki i od początku 2025 roku masowo opuszczał Nowy Jork kierując się ku Staremu Kontynentowi.

Kapitał kieruje się do Europy, ale ostrożność jest wskazanaPrzykładowo, taka Nvidia wyceniana jest niewiele wyżej niż na początku stycznia, mimo że nadal raportuje solidne wyniki finansowe (aczkolwiek już nie tak zachwycające jak w poprzednich dwóch latach). Tak samo jak Nasdaq czy S&P500, które po lutowo-kwietniowej korekcie dopiero pod koniec czerwca wyznaczyły nowe szczyty hossy. Wygląda to na zmierzch hossy AI i być może nawet początek końca bezprecedensowej hegemonii rynków amerykańskich, jaką obserwowaliśmy w latach 2010-24.

Póki co możemy powiedzieć, że S&P500 w tym półroczu wykonał podróż w stylu „tam i z powrotem”. Korekta na Wall Street wisiała w powietrzu od początku roku, ale jeszcze w drugiej połowie lutego S&P500 zdołał ustanowić nowy rekord wszech czasów, nieznacznie „nadbijając” wcześniejsze szczyty. Po czym zleciał w dół o 21% (uwzględniając śródsesyjne minima i maksima), formalnie wchodząc w stan bessy. Była to jednak najkrótsza bessa świata, po której S&P500 urósł już o blisko 28% i 30 czerwca ustanawiając nowy rekord. Czyli przynajmniej teoretycznie mamy nową hossę.

Gdy Trump cli, reszta świata drży

Ta ogromna zmienność była rzecz jasna zasługą specyficznie prowadzonej polityki celnej przez prezydenta USA Donalda Trumpa. Ten 2 kwietnia ogłosił „Dniem Wyzwolenia” i dowalił światu zaporowe „cła wzajemne” na towary sprowadzane do Stanów Zjednoczonych. Ta deklaracja globalnej wojny handlowej zatrwożyła inwestorów, którzy sięgając do podręczników historii przypomnieli sobie rozdział o Wielkiej Depresji wywołanej przez katastrofalną w skutkach ustawę Smoota-Hawleya. To właśnie zaporowe cła importowe w USA – a nie krach na Wall Street – zrodziły Wielki Kryzys i doprowadziły do najdłuższej bessy w historii Ameryki. Ta wywołana przez Donalda Trumpa była za to najkrótsza w historii i trochę przypominała covidowy krach sprzed 5 lat.

Pomimo agresywnej retoryki Trump szybko „wymiękł” i już po tygodniu na trzy miesiące zawiesił obowiązywanie nowych stawek celnych. Po tej informacji Wall Street odleciała – Nasdaq w ciągu jednego dnia zyskał ponad 12%. Długo nie utrzymały się także absurdalnie wysokie cła na towary z Chin, które w pewnym momencie sięgnęły 145%. Przy okazji dodajmy, że kwietniowy zamęt na Wall Street obfitował w zagrania, które na normalnym rynku spotkałyby się z zarzutami o insider trading. Było tajemnicą poliszynela, że niektórzy ludzie wiedzieli o decyzjach prezydenta Trumpa wcześniej niż opinia publiczna. I mogli na tym zarobić miliardy.

- Największy na świecie rynek akcji w ostatnich dniach swą stabilnością i uczciwością przypominał arabski bazar. W takich warunkach inwestowanie stało się sportem ekstremalnym – proszę wybaczyć autocytat z giełdowej depeszy z pamiętnego 9 kwietnia 2025 roku.

Początek końca finansowej hegemonii Ameryki?

Warto przy tym, aby nie umknął nam jeden arcyważny szczegół. Otóż prezydent Trump musiał spuścić z tonu, ponieważ kapitał zaczął masowo uciekać ze Stanów Zjednoczonych, a w szczególności z amerykańskiego rynku obligacji skarbowych. To rzecz absolutnie bez precedensu we współczesnej historii. Zwykle w tego typu sytuacjach inwestorzy chronili kapitał w „bezpiecznych” Treasuries. A teraz je masowo wyprzedawali! To właśnie skokowy wzrost rentowności obligacji zmusił Donalda Trumpa do złagodzenia kursu, co zresztą sam prezydent półgębkiem sam publicznie przyznał. Wydaje się, że takim punktem zwrotnym było osiągnięcie przez rentowność 30-letnich obligacji rządu USA poziomu 5%.

Drugim wyznacznikiem pierwszego półrocza była silna deprecjacja dolara amerykańskiego. Indeks dolara od początku stycznia zaliczył spadek o blisko11%, a kurs EUR/USD znalazł się najwyżej od września 2021 roku. W rezultacie na polskim rynku dolar pod koniec czerwca był najtańszy od 7 lat.

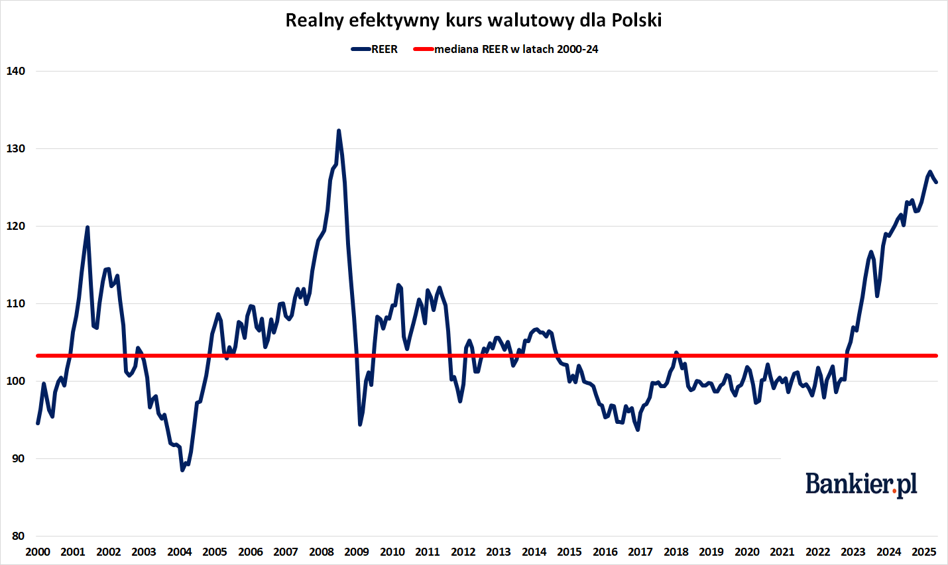

Był to też okres niewidzianej od lat siły polskiego złotego. Pod koniec lutego euro kosztowało niespełna 4,12 zł i w ujęciu nominalnym było najtańsze od stycznia 2018 roku. Ale licząc realnie – tj. po uwzględnieniu skumulowanych różnic w poziomie inflacji pomiędzy Polską a strefą euro – polski złoty był najmocniejszy od 2008 roku.

Jest to zjawisko trochę niepokojące. Po pierwsze, ze względu na negatywne oddziaływanie na konkurencyjność cenową polskiego eksportu (który zresztą i tak ma pod górkę z powodu horrendalnie drogiej energii, szybko rosnących płac i kłopotów Niemiec). Po drugie, ze względu na skalę prawdopodobnego przewartościowania złotego, która w 2008 roku zwiastowała poważne problemy polskiej gospodarki. I wreszcie po trzecie, przejście od złotego nienaturalnie słabego (marzec 22) do nienaturalnie mocnego (marzec 25) odbyło się chyba trochę zbyt szybko i zbyt gwałtownie.

Wracając do spraw światowych nie można pominąć kwestii złota. Królewski metal od przeszło roku zajmuje się przede wszystkim biciem nominalnych rekordów wszech czasów. 22 kwietnia 2025 roku kurs złota ustanowił ostatni jak dotąd rekord na poziomie przeszło 3500 dolarów za uncję. Ale tym razem oznaczało to nie tylko rekord nominalny, ale też przebicie realnego szczytu ze stycznia 1980 roku. Tak, potrzeba było ponad 45 lat, aby dolarowa cena złota po uwzględnieniu oficjalnej inflacji CPI dla Stanów Zjednoczonych powróciła do szczytu hossy z lat 70-tych. W Polsce wywołało to inwestycyjny boom na złoto, które wiosną ’25 nie schodziło z nagłówków mediów finansowych. Prawdopodobnie był to lokalny szczyt złotej hossy.

Jednakże ta napędzana była przede wszystkim zmasowanymi zakupami w wykonaniu banków centralnych. Według szacunków firmy Metals Focus światowe banki centralne są na dobrej drodze, aby w czwartym roku z rzędu zakupić 1000 ton złota. „Barbarzyński relikt” nadal był skupowany przez Ludowy Bank Chin, ten musiał w tej kategorii uznać wyższość Narodowego Banku Polskiego. NBP tylko od stycznia do końca maja kupił ponad 67 ton złota i posiada już więcej żółtego metalu niż Europejski Bank Centralny. Dodajmy jednak, że od połowy czerwca na rynku złota trwa korekta, która po tak spektakularnych zwyżkach nie byłaby niczym dziwnym.

Warto zwrócić uwagę na jeszcze jeden „detal”. Otóż wraz ze złotem nowy rekord ustanowił bitcoin. Działo się to w tym samym czasie, gdy inwestorzy wyprzedawali amerykańskie obligacje skarbowe, masowo kupowali złoto i wyprzedawali dolara. Przypadek? Nie byłbym tego taki pewny.

Na to wszystko nakłada się bowiem rosnące zaniepokojenie monstrualnym długiem publicznym Stanów Zjednoczonych. Globalny hegemon zadłużony jest na ok. 120% swego PKB i od paru lat rok w rok raportuje ponad 6% PKB deficytu fiskalnego. I nie za bardzo chce wrócić do budżetowego umiaru. Co więcej, prezydent Trump zaproponował przedłużenie ulg podatkowych, co doprowadzi do znaczącego przyrostu zadłużenia publicznego w następnych latach. Cierpliwość stracili już nawet analitycy Moodys’ – czyli ostatniej wielkiej agencji ratingowej utrzymującej najwyższy rating kredytowy Stanów Zjednoczonych. W maju pozbawili oni Amerykę potrójnego A. To pierwsza taka sytuacja od stu lat. I kolejna oznaka schyłku globalnej hegemonii Stanów Zjednoczonych.

Problem dotyczy zresztą nie tylko Ameryki. Wiosną obserwowaliśmy również wyprzedaż długoterminowych obligacji Niemiec i Japonii. Czyli emitentów do niedawna uznawanych za najpewniejszych na świecie. Teraz już tak nie jest. Rosnące rentowności długoterminowego długu przy malejącej inflacji i spadających stopach procentowych w bankach centralnych sugerowałyby, że wielki kapitał zaczyna bać się nadmiernego zadłużenia i „ugaszenia” tego pożaru inflacyjnym deszczem pieniędzy.

Bankierzy nadal tną stopy

Bankierzy centralni utrzymali kurs na niższe stopy procentowe. Europejski Bank Centralny obniżał cenę pieniądza na każdym decyzyjnym posiedzeniu Rady Prezesów: w styczniu, marcu, kwietniu i w czerwcu. W efekcie stopa depozytowa EBC praktycznie zrównała się z inflacją HICP, a stopa realna została wyzerowana. Krok dalej poszedł Szwajcarski Bank Narodowy, który ściął stopy do zera w ujęciu nominalnym. Tyle że w Szwajcarii mają teraz statystyczną deflację przy praktycznie nieistniejącym wzroście cen w gospodarce.

Warto odnotować, że przez ostatnie pół roku stóp procentowych nie ruszyła amerykańska Rezerwa Federalna mimo nieustannych połajanek prezesa Fedu w wykonaniu prezydenta Donalda Trumpa.

Swoją ścieżką poszli „samuraje” z Banku Japonii, którzy w styczniu podnieśli stopę procentową do najwyższego poziomu od 17 lat. Czyli do całych 0,5%. Na kolejną podwyżkę nie zdecydowali się do końca czerwca, mimo że inflacja CPI od dłuższego czasu grubo przekracza 2-procentowy cel Banku Japonii. U nas Rada Polityki Pieniężnej w maju ścięła stopy od razu o 50 pb., ale w czerwcu wstrzymała się z kolejną obniżką.

Atak Izraela i odporność rynków paliwowych

Trudno też było przejść obojętnie wobec izraelskiej napaści na Iran. Izraelici pod pretekstem anihilacji irańskiego programu nuklearnego zbombardowali m.in. rozmaite cele (i to nie tylko wojskowe) w Teheranie oraz irańską elektrownię atomową. I choć do akcji przyłączyli się także Amerykanie, to reakcja rynków naftowych była nadzwyczaj spokojna. Kurs ropy Brent podskoczył z ok. 67 USD do blisko 80 USD za baryłkę. Ale błyskawicznie spadł do 66 USD/bbl po wymuszonym przez prezydenta Trumpa rozejmem między Iranem a Izraelem.

Przez poprzednie dwie dekady straszono nas, jak to amerykańskie uderzenie na Iran doprowadzi do zablokowania Cieśniny Ormuz i katastrofalnej zwyżki cen ropy naftowej. Wydarzenia z czerwca 2025 roku zaprzeczyły tym scenariuszom. Iran nie odważył się (albo nie był w stanie tego dokonać) zablokować akwenu, przez który przepływa co piąta baryłka ropy wydobytej na świecie. Straszak okazał się niewypałem, a sam konflikt pokazał malejące znaczenie Bliskiego Wschodu dla światowego rynku energii. Mimo to w Polsce rykoszetem dostaliśmy drastycznymi podwyżkami cen paliw, które w detalu pod koniec czerwca mocno drożały pomimo silnego spadku cen w rafineriach.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·