1 tydzień temu

12

1 tydzień temu

12

Reklama 3 tysiące złotych na miesiąc.

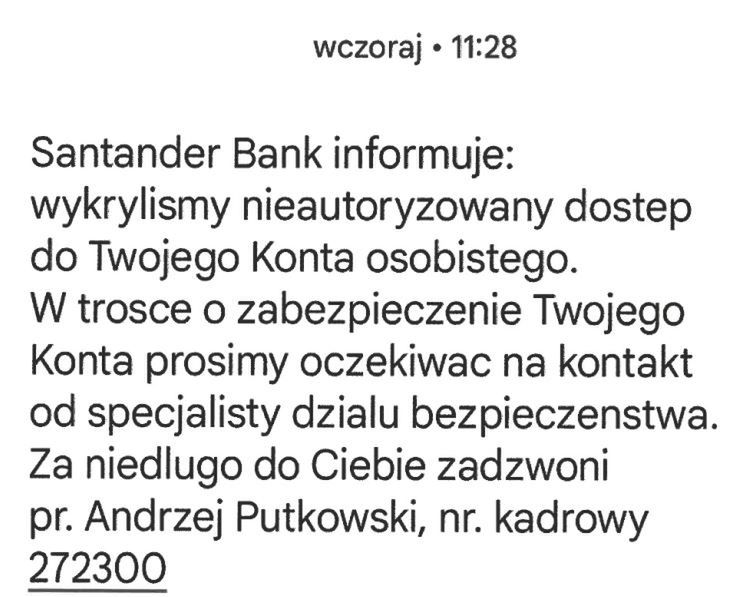

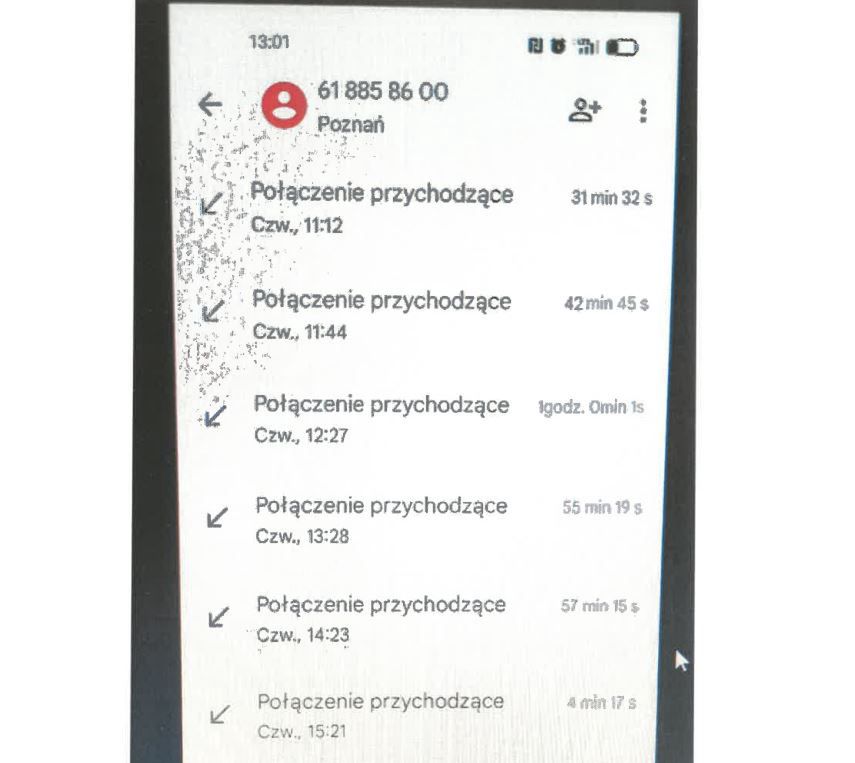

Pani Justyna (imię zmienione na prośbę rozmówczyni) 25 kwietnia 2024 r. zapamięta do końca życia. Tego dnia odebrała telefon z numeru 618 858 600, który miał należeć do Linii Select w Santander.

- Mężczyzna w słuchawce przedstawił się jako Andrzej Putkowski, pracownik działu bezpieczeństwa Santandera o nr kadrowym 272300. Na potwierdzenie jego słów w tym samym czasie otrzymałam SMS-a od "Santandera". Zasugerowano też, żebym sprawdziła w internecie prawdziwość numeru, z którego dzwoni. Tak też zrobiłam - opowiada nam kobieta.

Pani Justyna usłyszała od rzekomego pracownika banku, że na jej dane próbowano w Sopocie - na drugim końcu kraju - wziąć kredyt gotówkowy w wysokości 80 016,24 zł, ale pieniądze miał odebrać ktoś inny.

- Mężczyzna tłumaczył, że osiem dni wcześniej złożono wniosek o wydanie duplikatu mojej karty bankomatowej, czego w rzeczywistości nie zrobiłam. Usłyszałam od "Putkowskiego", że musiało dojść do sprzedaży danych klientów banku przez pracownika oddziału Santandera i żeby anulować wzięty na moje nazwisko kredyt muszę udać się do banku - opowiada nasza rozmówczyni.

Wizyta kobiety w banku miała pomóc służbom złapać na gorącym uczynku nieuczciwego pracownika. "Putkowski" wyjaśnił, że jako pracownik ds. bezpieczeństwa jest w kontakcie z policją, dlatego pani Justyna nie może nikomu wspominać o przeprowadzanej akcji.

Dalsza część artykułu pod materiałem wideo

Co Sławosz Uznański-Wiśniewski będzie robił na ISS?

Metoda na "nieuczciwego" pracownika

Głos w słuchawce nakreślił pani Justynie dwa scenariusze. Pierwszy zakładał, że klientka spotka uczciwego pracownika banku, który powie, że kredyt na 70 tys. zł już został zaciągnięty i nie można zrobić tego ponownie. Według drugiego planu "nieuczciwy pracownik" o niczym nie wspomni i rozpocznie procedurę przyznania kredytu.

Kobieta udała się do banku po kredyt, chociaż, jak sama twierdzi, nie powinna go dostać.

- Komputer w pokoju doradczyni nie działał, więc przeszliśmy na korytarz. Tam zalogowałam się na swoje konto, a doradczyni szybko wypełniła cały wniosek, myszką zaznaczała kolejne pola. Za namową i przy jej współudziale wskazałam nieprawdziwe dane. Jestem mężatką, a podałam stan cywilny "wolny". Ponadto zarabiam najniższą krajową, a nie 6520 zł. We wniosku nie zaznaczono też współwłasności majątkowej w celu potwierdzenia zawarcia kredytu - mąż nie zgodziłby się na to. Pracownica banku zaproponowała, żeby podać stan cywilny jako "wolna", przytaknęłam, pamiętając wskazówki "Putkowskiego".

Zachowanie pracownicy wpisało się w narrację o oszustach w banku - relacjonuje pani Justyna, która miała zadeklarować, że przeznacza na życie 300 zł miesięcznie.

Pieniądze wypłacono w nominałach 500 i 200 zł. Klientka przekazała "Putkowskiemu" numery seryjne pierwszych banknotów obu nominałów i usłyszała, że banknoty są znaczone i należy w ciągu dwóch godzin wpłacić je na konto Biura Informacji Kredytowej, żeby anulować kredyt. Pani Justyna miała skorzystać ze wskazanego przez "Putkowskiego" wpłatomatu PKO BP.

Nasza bohaterka aż do tego momentu nie była świadoma, że rozmawia z oszustem.

- To przykład spoofingu, czyli podszywania się przez oszustów pod bank czy urząd. Przestępcy mogą sprawić, by wyświetlał się nam dowolny numer telefonu na poziomie protokołu sygnalizacyjnego. Mechanizmy sieci GSM powstawały, gdy nikt nie przewidywał, że będzie dochodzić do takich ataków. Jeśli czujemy, że rozmowa jest podejrzana, to rozłączmy się i ponownie zadzwońmy na ten sam numer. I zapytajmy o sprawę. Z dużym prawdopodobieństwem okaże się, że próbowano nas oszukać - tłumaczy Michał Rosiak, ekspert cyberbezpieczeństwa z CERT Orange Polska.

Pani Justyna po wszystkim zadzwoniła na numer select banku i wtedy połączyła się z prawdziwą infolinią, gdzie zrelacjonowała cały przebieg zdarzenia. Na komisariacie złożyła zawiadomienie o popełnieniu przestępstwa i złożyła w banku wniosek o odroczenie płatności lub zawieszenie pierwszej raty kredytu do momentu rozpatrzenia reklamacji.

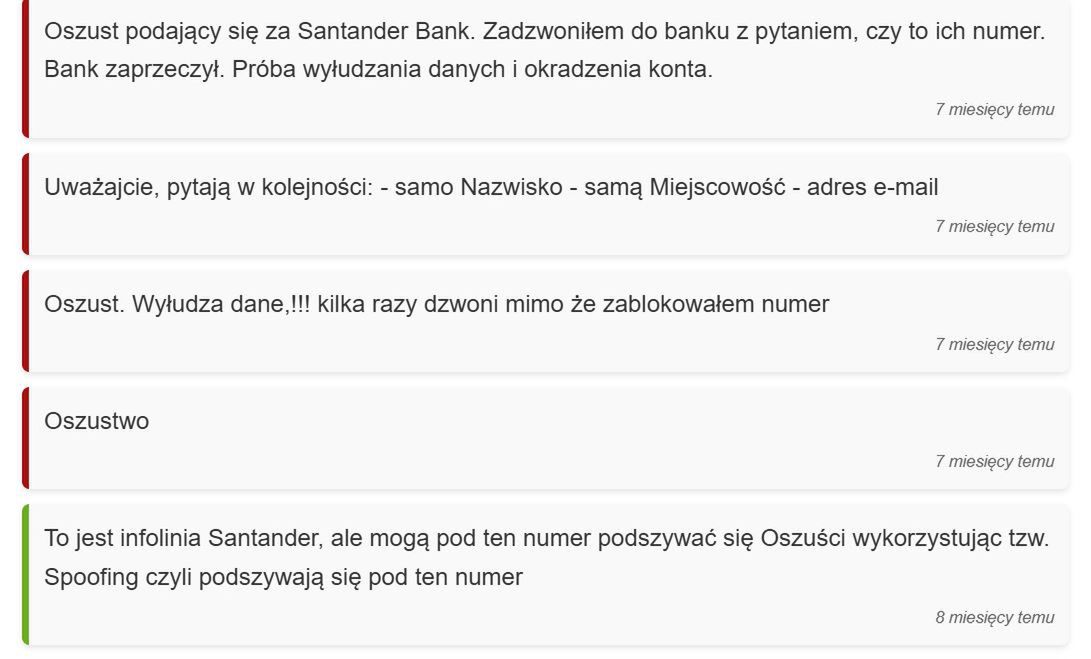

Być może nie była jedyną ofiarą oszusta podającego się za "Putkowskiego". Na stronie internetowej nieznany-numer.pl, gdzie internauci ostrzegają się przed podejrzanymi numerami telefonu, jeszcze kilka miesięcy temu regularnie pojawiały się wpisy informujące, że ktoś podszywa się pod numer Santandera.

"Umowa zgodnie z prawem"

Bank w odpowiedzi na wniosek reklamacji odparł, że "umowę kredytową zawarto zgodnie z prawem", dlatego klientka "jest zobowiązana" do spłaty. Podkreślił też, że 25 kwietnia 2024 r. żaden z pracowników nie dzwonił do pani Justyny, więc nikt jej nie informował, że ktoś próbuje wziąć kredyt na jej dane. "Rozumiem, że numer telefonu, który się wyświetlał, był podobny lub taki sam jak numer naszej infolinii. Istnieją rozwiązania techniczne, które pozwalają na kontaktowanie się z dowolnie wybranego numeru telefonu lub wybranie nadawcy - w przypadku wiadomości SMS" - czytamy odpowiedź Santandera na reklamację.

Podkreślono, że zdolność kredytową ustalono "na podstawie wpływów, informacji o pani zobowiązaniach i ich obsłudze". Umowę zawarto "po prawidłowej autoryzacji pani oświadczenia woli w zakresie jej zawarcia - smsKodem" - dodano.

Pani Justyna odwołała się od decyzji banku, który nie zmienił zdania. "Doradczyni nie wprowadzała za panią wniosku kredytowego, wniosek składała pani na stanowisku do tego przeznaczonym w oddziale" - argumentuje Santander.

"Silne emocje"

Pani Justyna skontaktowała się z Urzędem Ochrony Konkurencji i Konsumenta (UOKiK) oraz Rzecznikiem Praw Obywatelskich (RPO), ale obie instytucje odmówiły działania ze względu na ograniczony zakres kompetencji w tej sprawie. Inaczej było w przypadku Rzecznika Finansowego (RF), który w piśmie do banku podkreślił, że "sytuacje tego rodzaju (...) rodzą wzburzenie emocjonalne", a klientka była "pod wpływem silnych emocji, bojąc się", że straci pieniądze.

W ocenie RF, jeżeli zgoda na transakcję płatniczą "nie została udzielona przez płatnika (w sposób świadomy), a dostawca wykonuje transakcję, to nie zyskuje on np. uprawnienia do obciążenia rachunku płatnika, ani do żądania zwrotu kwoty, którą przekazał dostawcy usług płatniczych odbiorcy". RF uważa, że niedopuszczalna jest sytuacja, w której "klient miałby ponosić odpowiedzialność za wykonanie transakcji, których nie zlecał i nie był świadomy, do kogo i w jakiej kwocie środki trafią" - czytamy.

RF zwrócił też uwagę, że "w podobnych do wnioskodawczyni przypadkach" można mieć do czynienia "ze świetnie przygotowanym atakiem phishingowym" (rodzaj oszustwa internetowego, w którym przestępcy podszywają się pod zaufane instytucje w celu wyłudzenia poufnych danych - przyp. red.). RF twierdzi, że nie można automatycznie oceniać działania klienta banku jako rażącego niedbalstwa, gdy dochodzi do "starcia z profesjonalistami", czyli oszustami, którzy zdobywają w nieuprawniony sposób dane osobowe. Ciężar dowodu ma w tym przypadku spoczywać na samym banku. RF zastanawia się również, czy pracownik banku, udzielając kredytu, dokonał staranności przy analizie zdolności kredytowej konsumenta.

Santander odpowiedział RF, że maksymalna zdolność kredytowa klientki na okres 48 miesięcy to prawie 85,7 tys. zł. Do oceny zdolności kredytowej przyjęto niższy dochód niż oświadczona przez panią Justynę kwota - dochód miał zostać zweryfikowany na podstawie danych posiadanych przez bank. Santander uważa, że klientka sama wprowadziła wniosek kredytowy, a pracownica udzielała ogólnych informacji i wyjaśnień.

Sprawców nie wykryto

Pieniądze wpłacone przez panią Justynę wypłacono w Poznaniu, gdzie prowadzono śledztwo, a następnie je umorzono z powodu "wyczerpania wszelkich możliwości procesowych i pozaprocesowych, które pozwoliłyby na wyjaśnienie sprawy i wykazanie sprawstwa określonych osób".

- W aktach sprawy pojawił się wizerunek sprawcy. To młody mężczyzna w kolorowych, sportowych butach i szarej kamizelce Nike. Zdjęcie pochodzi sprzed Galerii Avenida. Nie figurował jednak w policyjnej bazie, więc sprawę umorzono - dodaje pani Justyna.

Status pokrzywdzonych w sprawie pani Justyny mają dwie inne osoby. - Ich rachunki bankowe zostały użyte do nieuprawnionych transakcji, one także padły ofiarą oszustwa. W tym przypadku sprawca wprowadził ich w błąd co do tożsamości odbiorcy transakcji i wykorzystania udostępnionych przez nich rachunków bankowych - tłumaczy mł. asp. Anna Klój z poznańskiej policji. Także tę sprawę umorzono.

Jego zdaniem bank powinien zareagować, gdy wiedział, że skłamała, podając nieprawdziwe dane. - Być może bank przyczynił się do szkody, jaką było zaciągnięcie kredytu. Zabrakło tu odpowiedniej weryfikacji - podkreśla.

Za poświadczenie nieprawdy przy wzięciu kredytu grozi od trzech miesięcy do pięciu lat pozbawienia wolności.

Pani Justyna kredytu nie spłaca. Santander Bank zapewnił RF, że może wydłużyć okres kredytowania na 120 miesięcy.

W odpowiedzi na nasze pytania o tę sprawę, Santander Bank Polska wskazuje, że "ze względu na tajemnicę bankową nie może odnieść się do tego konkretnego przypadku".

"Chcę zwrócić uwagę, że Santander Bank Polska prowadzi systematyczne i szeroko zakrojone działania edukacyjne - informujemy klientów o pojawiających się sposobach wyłudzeń - w tym także opartych na manipulacji, ostrzegamy o niebezpieczeństwie. Bank stale edukuje klientów, aby Ci uważali na podejrzane wiadomości z linkami, aby podczas rozmów telefonicznych z nieznanymi osobami nie podawali poufnych danych, nie instalowali aplikacji, nie godzili się na przelewanie pieniędzy na wskazane rachunki, czy ich wypłatę w oddziałach. Klienci powinni też uważać na różne oferty pomocy uzyskania pieniędzy, wątpliwe inwestycje itp. Najlepiej w przypadku jakichkolwiek wątpliwości kontaktować się z bankiem i zgłaszać próby oszustw, szczególnie takich, w których klient może być narzędziem i jednocześnie ofiarą przestępców" - twierdzi bank.

Na odpowiedzi Rzecznika Finansowego dot. tej sprawy wciąż czekamy.

Piotr Bera, dziennikarz money.pl

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·