Rowerzyści, tak samo jak inni użytkownicy ruchu drogowego, ulegają wypadkom. Statystyki policji wskazują, że tylko w 2024 r. doszło do blisko 3800 zdarzeń z ich udziałem, które w części były spowodowane przez cyklistów. Mimo że przepisy nie przewidują obowiązkowego ubezpieczenia posiadaczy i użytkowników rowerów, taka ochrona może się przydać w razie wypadku, którego byliśmy zarówno sprawcą, jak i ofiarą. Sprawdźmy, z jakich propozycji mogą skorzystać rowerzyści.

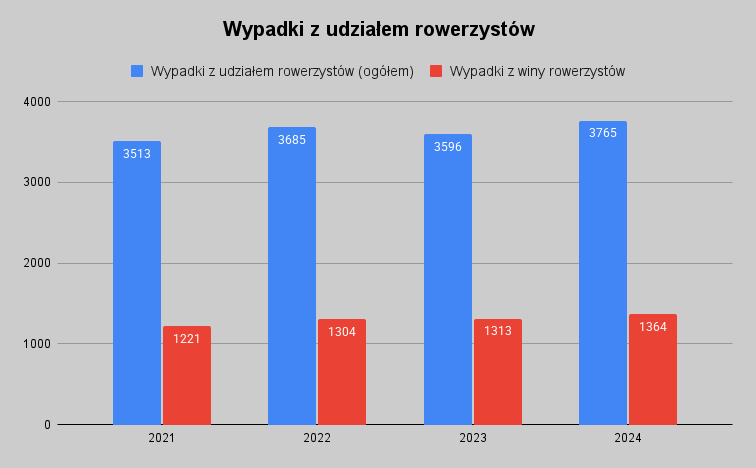

W 2024 r. doszło do 21 519 wypadków drogowych, z czego w 3765 brali udział rowerzyści (wzrost o 4,7% w stosunku do roku poprzedniego). Jak podaje Biuro Ruchu Drogowego Komendy Głównej Policji, zginęło w nich 169 kierujących rowerami, a 3434 osoby zostały ranne. Część tych wypadków była spowodowana właśnie przez cyklistów, co skłania do pytania o zasadność obowiązkowych ubezpieczeń dla rowerzystów na wypadek wyrządzonych szkód, ale i doznanych obrażeń. Prac legislacyjnych w tym kierunku nie ma, ale towarzystwa ubezpieczeniowe niejednokrotnie wychodzą naprzeciw oczekiwaniom tej grupy klientów, oferując im zróżnicowany zakres ochrony.

Rowerzyści powodują wypadki, ale są też ich ofiarami

W ubiegłym roku rowerzyści spowodowali 1364 wypadki drogowe, co stanowiło 6,9% wszystkich wypadków, w których winę ponosi kierowca pojazdu. W 2021 r. udział ten wynosił 5,9% i choć wzrost nie wydaje się znaczny, to może niepokoić. Według danych policji najczęstszą przyczyną wypadków było nieustąpienie pierwszeństwa przejazdu (ponad 30%), druga w kolejności jest nadmierna prędkość (17,9%), a trzecie – nieprawidłowe wymijanie (9,2%). Inne przyczyny wymienione w statystykach to np. nieprawidłowe zachowanie wobec pieszego, nieprawidłowy manewr skrętu czy nieprawidłowe wyprzedzanie.

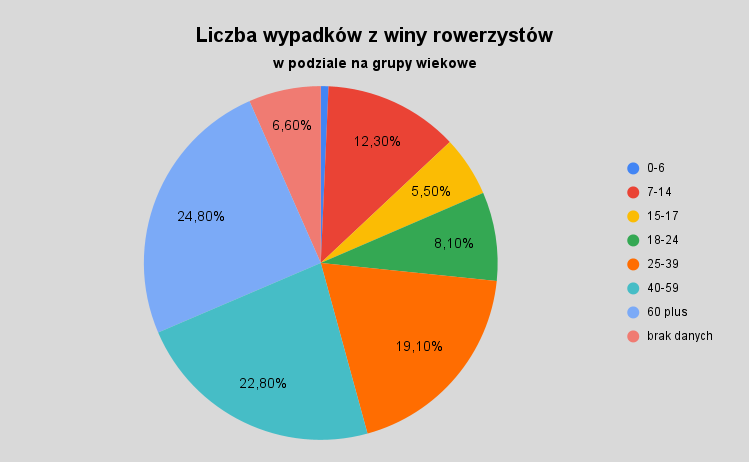

Według danych policji w ubiegłym roku sprawcami wypadków wśród cyklistów były przede wszystkim osoby w wieku 60 lat i więcej (ok. 25%), druga z kolei grupa to kierowcy między 40 a 59 rokiem życia (ok. 23%). Udział najmłodszych rowerzystów (do 17 r.ż.) to łącznie ok. 18,5%.

Rowerzyści na drogach powodują wypadki, ale dane Biura Ruchu Drogowego KGP jednoznacznie wskazują, że są przede wszystkim ofiarami; w 2024 r. odnotowano 2401 zdarzeń, w których poszkodowani byli kierujący rowerami. Najwięcej wypadków miało miejsce od maja do października i było spowodowane przede wszystkim przez nieustąpienie pierwszeństwa i nieprawidłowe przejeżdżanie przez przejazdy dla rowerzystów.

Czy rowerzysta musi mieć OC?

Obecny stan prawny nie przewiduje obowiązku posiadania OC przez użytkowników rowerów. Taki wymóg stosowany jest tylko w odniesieniu do posiadaczy pojazdów mechanicznych, ale dotyczy bardziej pojazdu niż osoby (inaczej mówiąc: to samochód powinien posiadać ważne OC, niezależnie od tego, kto nim kieruje, ale w razie wypadku odpowiedzialność ponosi właściciel). Debaty o tym, czy rowerzyści powinni mieć obowiązkowe OC, wracają zwykle przy okazji policyjnych statystyk albo pojedynczych, tragicznych wypadków z udziałem cyklistów. Zwolennicy tego rozwiązania wysuwają argument o konieczności pokrywania szkód, które są wywołane przez kierujących, z drugiej jednak strony wprowadzenie obowiązku ubezpieczenia roweru byłoby trudne technicznie ze względu na problemu z identyfikacją konkretnego pojazdu. Policja nie zajmuje stanowiska w tej sprawie, ale podkreśla, że inicjatywy w zakresie bezpieczeństwa są warte rozważenia:

Kończy Ci się ubezpieczenie OC? Policz swoją składkęPolicja nie posiada kompetencji do formułowania wiążących stanowisk w zakresie polityki ubezpieczeniowej czy projektowania rozwiązań legislacyjnych. Niemniej jednak, z punktu widzenia praktyki policyjnej i działań na rzecz bezpieczeństwa ruchu drogowego, każda inicjatywa, która przyczynia się do podnoszenia odpowiedzialności uczestników ruchu i ułatwia dochodzenie roszczeń pokrzywdzonym, zasługuje na rozważenie. - komentuje kom. Antoni Rzeczkowski z Biura Ruchu Drogowego Komendy Głównej Policji.

Ochrona dla rowerzysty – nie tylko NNW i OC

Cykliści ulegają różnym wypadkom i zdarzeniom losowym, w wyniku których dochodzi do szkód zarówno na kierujących, jak i samych pojazdach. W starciu z samochodem czy ciężarówką rower stoi na z góry przegranej pozycji, dlatego warto pomyśleć o jego dodatkowym zabezpieczeniu. Na rynku niewiele jest propozycji przygotowanych specjalnie dla rowerzystów, jeśli jednak się pojawiają, to składają się z kilku elementów:

- OC w życiu prywatnym, które pokrywa szkody wyrządzone przez kierującego innym uczestnikom ruchu (w tym pieszym).

- NNW, chroniące cyklistę przed skutkami wypadku.

- Casco, zapewniające świadczenie np. w razie uszkodzenia czy kradzieży.

- Assistance, pomagające w razie awarii pojazdu.

Rower znajdujący się w mieszkaniu czy domu traktowany jest najczęściej jako ruchomość domowa i może zostać objęty polisą mieszkaniową w razie zdarzeń losowych, czy kradzieży, ale tylko w obrębie nieruchomości. Niektórzy ubezpieczyciele z myślą o rowerzystach przygotowują „szyte na miarę” oferty, które skupiają się na OC i NNW:

NNW i OC w życiu prywatnym można kupić niezależnie od innych produktów majątkowych, jako Ubezpieczenie Rowerzysty. W ramach pakietu, ubezpieczyciel odpowiada między innymi za szkody powstałe w związku z posiadaniem lub użytkowaniem mechanicznych lub elektrycznych: rowerów, hulajnóg, wózków inwalidzkich, deskorolek, łyżworolek, skymaster, segway, segway shoes. Obejmuje to także szkody wyrządzone przez dzieci osoby ubezpieczonej - mówi Elżbieta Woźniak-Sitek, kierowniczka Biura Obsługi Szkód i Reklamacji w TUZ Ubezpieczenia.

Dość niecodzienną polisę NNW znajdziemy natomiast w Leadenhall Insurance, który zapewnia świadczenia finansowe w razie wypadku niezależnie od środka transportu.

Jednym z produktów ubezpieczeniowych, z którego mogą korzystać rowerzyści, jest tzw. drivers casco. W przeciwieństwie do tradycyjnych polis komunikacyjnych, przede wszystkim NNW komunikacyjnego, przypisanego do konkretnego pojazdu i kupowanego razem z OC lub AC, drivers casco zabezpiecza osobę niezależnie od tego, czym się porusza. Ochrona podąża za użytkownikiem, niezależnie od tego, czy jeździ samochodem, motocyklem, hulajnogą, czy właśnie rowerem. A także wtedy, gdy korzysta z różnych środków transportu. – mówi Łukasz Bradło, Dyrektor do spraw Kluczowych Partnerów w Leadenhall Insurance.

Kompleksowe rozwiązania dla rowerzystów znaleźć można w Nationale-Nederlanden i PZU. Pierwsze TU posiada w ofercie ubezpieczenie „Na dwa koła”, które w zależności od potrzeb może składać się z samego NNW kierowcy, assistance i casco roweru lub połączenia tych elementów, za dodatkową składką natomiast można wybrać także OC w życiu prywatnym. Podobny zakres ochrony zapewnia PZU w ramach polisy PZU NNW, z możliwością rozszerzenia o świadczenie w razie zniszczenia i kradzieży roweru oraz przewożonego bagażu, a także OC.

|

Oferta |

Elementy oferty |

Uwagi |

|

Ubezpieczenie dla rowerzystów / PZU |

NNW kierowcy Ubezpieczenie bagażu Ubezpieczenie casco roweru Ubezpieczenie OC |

Ubezpieczenie bagażu, casco oraz OC to opcje dodatkowe. Ubezpieczenie OC działa tylko na terenie Polski. Możliwość rozszerzenia o sporty wysokiego ryzyka |

|

Ubezpieczenie roweru i rowerzysty „Na dwa koła” / Nationale-Nederlanden |

NNW kierowcy Ubezpieczenie wyposażenia Ubezpieczenie casco roweru Ubezpieczenie OC Assistance |

Ubezpieczenie wyposażenia oraz OC to opcje dodatkowe. Można wybrać samo ubezpieczenie rowerzysty i osobno roweru. Ubezpieczenie działa tylko na terytorium Polski. |

|

OC dla ekocyklistów / Link4 |

OC kierowcy |

Ubezpieczenie działa na terenie Europy. |

|

Drivers Casco / Leadenhall Insurance |

NNW kierowcy |

Ubezpieczenie działa na całym świecie. |

|

Ubezpieczenie dla rowerzysty / TUZ Ubezpieczenia |

NNW kierowcy OC w życiu prywatnym |

Ubezpieczenie działa na całym świecie. |

|

Źródło: Bankier.pl na podstawie informacji towarzystw ubezpieczeniowych |

||

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·