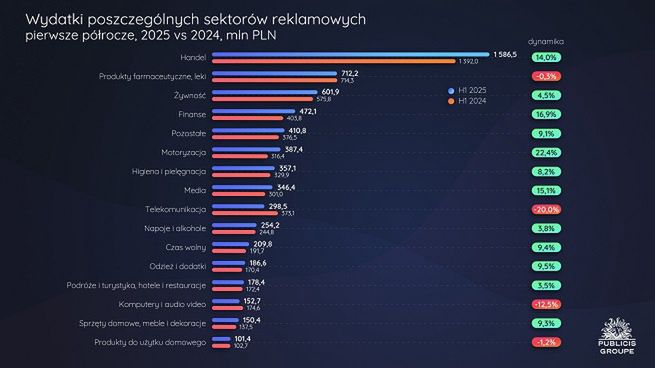

W pierwszym półroczu 2025 r. aż dwanaście sektorów zwiększyło budżety reklamowe, a cztery dokonały redukcji. Największy wzrost wolumenu inwestycji wygenerował sektor handel – firmy z tego sektora przeznaczyły na reklamę o ponad 194,5 mln zł więcej, co oznacza 14,0 proc. dynamikę rok do roku. Liderami w tej branży są: Media Expert, Lidl oraz Kaufland.

Największy spadek wolumenu inwestycji reklamowych miał miejsce w sektorze telekomunikacja – firmy z tego sektora przeznaczyły na reklamę mniej o ponad 74,6 mln zł (dynamika -20,0 proc.). Inwestycje reklamowe znacznie zmniejszyli Cyfrowy Polsat, P4 (Play) oraz Orange, szczególnie zmalały wydatki internetowe i telewizyjne całego sektora.

W górę wideo, internet, radio, OOH i kino

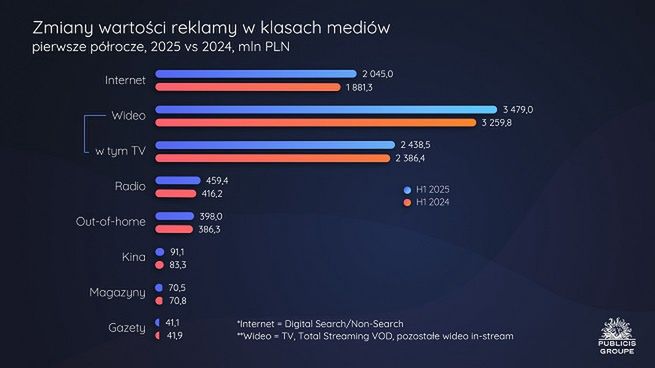

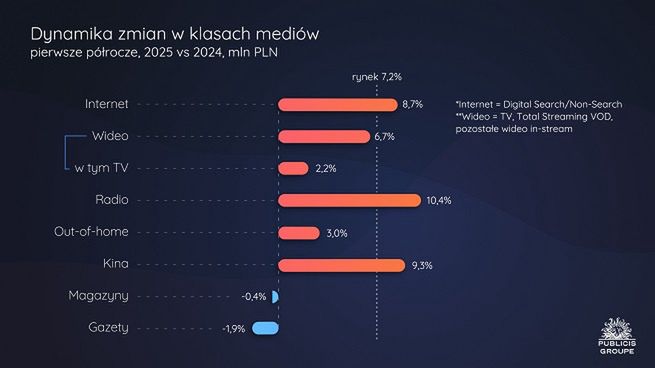

Z estymacji Publicis Groupe wynika, że w pierwszym półroczu 2025 r. wzrosły inwestycje reklamowe w wideo, internet, radio, reklamę zewnętrzną oraz kino. Podobnie jak w pierwszym kwartale, zmalały inwestycje reklamowe w prasie.

Najszybszy wzrost odnotowano w przypadku reklamy radiowej – o 10,4 proc. Drugi w kolejności wzrost, również wyższy niż cały rynek, odnotowała reklama w kinach, gdzie nakłady były wyższe o 9,3 proc. Trzecim medium pod względem tempa wzrostu był internet, gdzie dynamika inwestycji reklamowych wyniosła 8,7 proc.

Rynek wideo urósł o 6,7 proc., przy czym dynamika przychodów samej tylko telewizji wyniosła 2,2 proc., zaś wideo online – 19,1 proc. Przychody z reklamy zewnętrznej wzrosły w pierwszym półroczu o 3,0 proc. Zmalały z kolei przychody z reklamy prasowej: w przypadku magazynów o 0,4 proc., w przypadku prasy codziennej o 1,9 proc.

Z analizy wolumenowej wynika, że budżety wideo wzrosły o blisko 220 mln, zaś inwestycje w reklamę internetową zwiększyły się o 163,6 mln zł, a radiową o 43,3 mln. W prasie spadek inwestycji wyniósł nieco powyżej 1 mln zł.

Telewizja linearna z największym udziałem w segmencie wideo

Z analiz Publicis Groupe wynika, że w pierwszej połowie 2025 r. największy udział w rynku reklamy miało wideo – 52,8 proc., wobec 53,1 proc. w analogicznym okresie ubiegłego roku. Wartość inwestycji reklamowych przeznaczonych na wideo wyniosła niespełna 3,5 mln, co oznacza wzrost o 6,7 proc. rok do roku.

Wśród segmentów wideo największy udział w przychodach ma niezmiennie telewizja linearna (70,1 proc.). Inwestycje reklamowe w to medium wzrosły w analizowanym okresie o 2,2 proc. rok do roku.

Drugim segmentem wideo pod względem udziału w przychodach (27,7 proc.) jest pozostałe wideo in stream, obejmujące dwie składowe: wideo na platformach społecznościowych YouTube, Meta, TikTok oraz krótkie formy wideo na portalach internetowych. Wzrost inwestycji reklamowych w wideo w social mediach wyniósł 15,8 proc.

W pierwszym półroczu analitycy Publicis Groupe odnotowali także wysoki wzrost w segmencie krótkich reklam wideo na serwisach internetowych na poziomie 19,6 proc., jednocześnie skorygowane zostały w dół nasze szacunki dotyczące 2024 r.

Segment total streaming (serwisy video on demand: BVOD, HVOD i pozostałe VOD) pod kątem przychodów wzrósł o 64,7 proc. w pierwszym półroczu 2025 r., jednak w analogicznym okresie 2024 r. kanały FAST oraz platforma MAX (obecnie HBO Max) dopiero debiutowały.

Reklamy digital non-search napędzają formaty displayowe

Według analiz Publicis Groupe, w pierwszym półroczu 2025 r. wartość inwestycji reklamowych w internecie w nowym ujęciu, a zatem bez wideo online (nie uwzględniając wydatków na ogłoszenia), wyniosła 2 045,0 mln zł, co oznacza wzrost o 8,7 proc. rok do roku. Udział internetu w rynku reklamy w tym okresie wynosił 31,1 proc. (o 0,5 p.p. więcej rok do roku).

Przychody w segmencie digital search wzrosły o 15,7 proc. rok do roku i w największym stopniu przyczyniły się do wzrostu dynamiki przychodów w całym internecie. Na polskim rynku reklamy główna część inwestycji w digital search ulokowana jest w Google, zaś retail search odpowiada za około 7 proc. przychodów w segmencie digital search. Jednak dynamika tej formy reklamy znajduje się niezmiennie w trendzie rosnącym i w okresie od stycznia do czerwca 2025 r. wyniosła 29,3 proc.

W pierwszym półroczu 2025 r. reklama digital non-search osiągnęła 2 proc. wzrostu rok do roku. Aż 92 proc. tego segmentu online stanowi reklama display, której dynamikę przychodów reklamowych oszacowano na poziomie 1,9 proc. Według analityków Publicis Groupe, motorem wzrostu dla reklamy digital non-search pozostają formaty displayowe w sieciach społecznościowych Mety. W drugim kwartale 2025 r. ponownie widoczna jest intensyfikacja na tych formatach, a dynamika inwestycji w nie przekroczyła 15 proc.

Radio znów zarabia więcej

Według analityków Publicis Groupe, od początku 2023 roku radio nieprzerwanie przyciągało uwagę reklamodawców. Po słabszej końcówce 2024 r., w pierwszej połowie 2025 r. można było zaobserwować powrót do pozytywnego trendu: w tym czasie inwestycje w reklamę radiową wzrosły o 10,4 proc., czyli wolumenowo o 43,2 mln zł.

W pierwszym półroczu 2025 r. spadła słuchalność Grupy Eurozet, Polskiego Radia, wzrosty nastąpiły natomiast w przypadku Grupy RMF, TIME oraz pozostałych mniejszych rozgłośni. Niedoścignionym liderem rynku radiowego pozostaje Grupa RMF ze wzrostem słuchalności o 0,4 p.p. w porównaniu do poprzedniego półrocza. Udział w słuchalności Grupy Eurozet spadł o 0,9 p.p .

Na wynik Grupy RMF z pewnością wpłynęła główna stacja — RMF FM, której udział wzrósł o 0,5 p.p., co stanowi największy wzrost w analizowanym okresie wśród wszystkich stacji radiowych. Największy spadek udziału w czasie słuchania zanotowało natomiast Radio TOK FM — o 0,4 p.p. Na trzecim miejscu uplasowała się Grupa TIME, której udział w słuchalności wzrósł o 0,6 p.p. (Źródło: Kantar).

W pierwszej połowie 2025 r. inwestycje w reklamę zewnętrzną były wyższe o 3,0 proc. niż przed rokiem, czyli o 11,6 mln zł. Podobnie jak w zeszłym roku, ten wzrost został wygenerowany przede wszystkim na nośnikach digitalowych. Z analiz OOHlife Izby Gospodarczej Reklamy Zewnętrznej oraz naszych wynika, że udział nośników digitalowych w przychodach reklamowych wzrósł z 26,5 proc. w pierwszym półroczu 2024 r. do 29,2 proc. w 2025 r.

Największy wolumenowy wzrost inwestycji reklamowych odnotowano w przypadku sektora finanse – o ponad 5 mln zł (dynamika 74,5 proc.), do czego w dużej mierze przyczyniły się kampanie XTB i mBanku. Z kolei w analizowanym okresie największy spadek wolumenu wydatków dotyczył telekomunikacji (mniej o 10,3 mln zł; m.in. znacząco mniejsze kampanie Plusa i Orange). Przychody reklamowe netto w kinach wyniosły w okresie od stycznia do czerwca 2025 r. blisko 91,1 mln zł w analizowanym okresie, co stanowi 9,3 proc. wzrostu rok do roku.

W top 5 sektorów z największym udziałem w inwestycji na reklamę kinową znalazły się: media, motoryzacja, żywność, czas wolny i handel. Pod względem wolumenu wzrostu wyróżnił się sektor motoryzacyjny, który zwiększył inwestycje w reklamowy kinowe o prawie 4,9 mln zł (dyn. 54,5 proc.). Natomiast największy spadek wolumenu budżetu na reklamę w kinie odnotował sektor finanse – reklamodawcy z tego sektora zmniejszyli inwestycje o 4,7 mln zł (dyn. -45,5 proc.). W pierwszej połowie 2025 r. inwestycje na reklamę w magazynach spadły rok do roku o 0,4 proc., czyli o 0,3 mln zł. Suma stron reklamowych w magazynach skurczyła się o 16 proc. (Źródło: Kantar).

Największy spadek zauważyć można w sektorze pozostałe, który ograniczył szczególnie inwestycje fundacji, stowarzyszeń i instytucji publicznych oraz materiałów budowlanych. Firmy z tego sektora przeznaczyły na reklamę o 1,6 mln zł mniej (dynamika -18,8 proc.). Sektorem o największym wolumenowym wzroście są produkty farmaceutyczne i leki (więcej o 1,4 mln zł, dynamika 10,7%).

Inwestycje w reklamę w prasie codziennej w pierwszej połowie 2025 r. spadły rok do roku o 1,9 proc., to jest o 0,8 mln zł i wyniosły 41,1 mln zł.

Największy spadek nastąpił w sektorze podróże i turystyka, hotele i restauracje. Sektor ten zmniejszył swoje inwestycje reklamowe w dziennikach o prawie 1,3 mln zł (dynamika -32,4 proc.). Największy wolumenowy wzrost analitycy Publicis Groupe odnotowali w przypadku budżetów reklamowych sektora mediowego – o 1,2 mln zł (dynamika 61,4 proc.).

Spada udział telewizji, rośnie udział internetu

W konsekwencji zróżnicowanej dynamiki zmian poszczególnych klas mediów, zmienia się także ich udział w rynku. Udział wideo (TV, streaming vod oraz pozostałe wideo in stream) spadł z 53,1 proc. do 52,8 proc., zaś udział internetu (digital search i non-search) w mediamiksie wzrósł o niespełna 0,5 p.p. do 31,1 proc. Łącznie wideo i internet odpowiadają za 83,9 proc. całego rynku reklamy.

W przypadku reklamy radiowej udział także wzrósł, o 0,2 p.p. do 7,0 proc. Udział reklamy kinowej pozostał na niezmienionym poziomie 1,4 proc. Natomiast udział pozostałych mediów w mediamiksie spadł: wprzypadku reklamy zewnętrznej o 0,3 p.p. do 6 proc., i o 0,1 p.p. jeśli chodzi o magazyny i dzienniki odpowiednio do 1,1 proc. i 0,6 proc.

- Rynek reklamy rozpoczął rok 2025 ze stabilnym wzrostem na poziomie 5,6 proc., który przyspieszył w drugim kwartale do 8,6 proc. Taki trend powinien potwierdzać dobrą i stabilną kondycję sektora reklamowego. Jednak niepewność pozostaje kluczowym zagrożeniem dla rozwoju działalności gospodarczej, utrudniając dokładne prognozowanie. Mimo że dane gospodarcze z drugiego kwartału napawają optymizmem, a prognozy dla polskiej gospodarki na 2025 rok są pozytywne, na rynku reklamy wciąż odczuwalna jest pewna ostrożność - podsumowuje Iwona Jaśkiewicz - Kundera, chief investment officer w Publicis Groupe Poland.

- W niektórych mediach sytuacja rozwija się gorzej niż przewidywaliśmy na początku roku, co skłania nas do niewielkiej korekty prognozy wzrostu rynku reklamy w 2025 r. do poziomu 7,8 proc. z wcześniejszego 8,2 proc. - dodaje.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·