Z badania Federacji Konsumentów wynika, że aż 91% Polaków nie ma problemów ze spłatą zobowiązań. Choć pożyczamy głównie na nieprzewidziane wydatki, to tylko co piąty ankietowany robi to z powodu braku pieniędzy. Polacy zaciągają długi świadomie, ale ich wiedza o finansach jest przeciętna.

W raporcie „Sytuacja finansowa Polaków. Czy spłacamy swoje długi?” Federacja Konsumentów prezentuje wnioski z badań, które przeprowadzono w lutym i marcu br. Jedno z nich, „Polacy wobec swoich zadłużeń”, przedstawia ogólny obraz zadłużania się Polaków, ich motywacji w zaciąganiu kredytów i wiedzy finansowej. Ankietowanymi były osoby, które w ostatnich 12 miesiącach zaciągnęły kredyt ratalny lub gotówkowy, korzystały z linii kredytowej, karty kredytowej lub pożyczki pozabankowej. Z raportu płyną interesujące wnioski co do sytuacji polskich pożyczko- i kredytobiorców i ich podejścia do zadłużania.

Dbamy o finanse, ale wiedzę mamy przeciętną

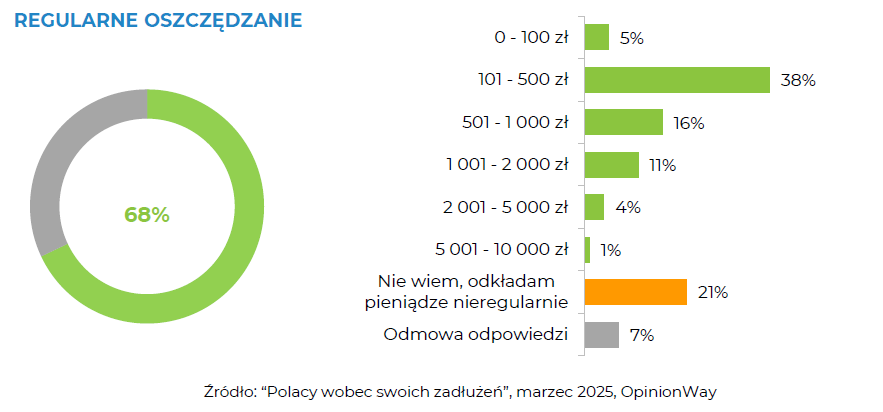

Na pytanie o kontrolę nad finansami osobistymi aż 87% badanych odpowiedziało, że robi to regularnie. Systematyczne oszczędzanie deklaruje prawie 2/3 ankietowanych, większość jednak oszczędza kwoty od 100 do 500 zł (38% odpowiedzi). Niewiele osób decyduje się na odkładanie sum wyższych niż 1000 zł, z kolei nieregularne oszczędzanie wskazało 21% respondentów.

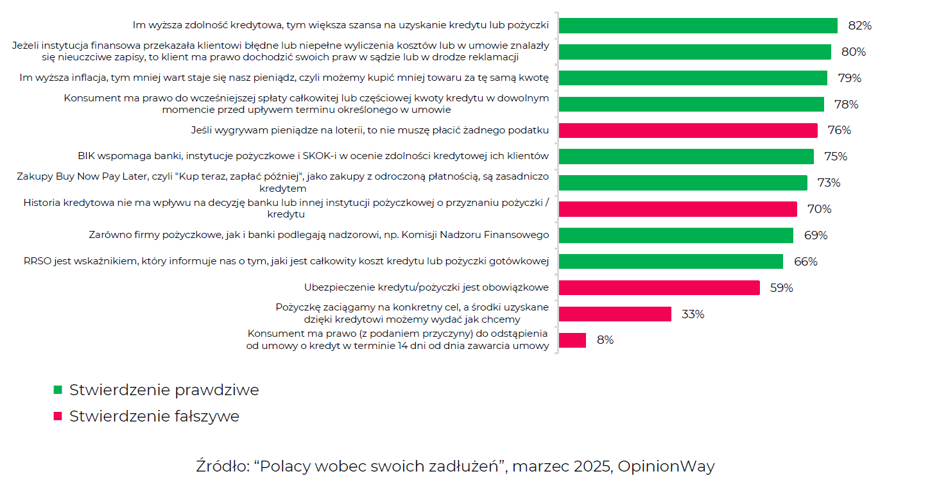

W badaniu respondenci zostali także poproszeni o ocenę swojej wiedzy finansowej, co 57% osób określiło jako przeciętną. Mieli również ocenić prawdziwość różnych stwierdzeń dotyczących finansów. Około 80% ankietowanych rozumie, czym jest zdolność kredytowa, zna istotę inflacji i wie, kiedy może składać reklamację. 75% ma wiedzę o tym, co robi BIK, 6 na 10 osób potrafi (także częściowo), określić, czym jest całkowity koszt kredytu, ale już 1/3 badanych myli kredyt z pożyczką.

Jako źródło wiedzy finansowej wskazywano doradców finansowych, pracowników w placówkach bankowych oraz strony internetowe banków i instytucji finansowych. Ankietowani wymieniali także

- Serwisy internetowe o tematyce finansowej,

- Rodzinę i znajomych,

- Kontakty z instytucją pożyczkową,

- Ogólne serwisy informacyjne w Internecie,

- YouTube,

- Ulotki z banków,

- Programy telewizyjne.

Nikt nie wskazał strony www ani inicjatywy prowadzonej przez instytucje czy organy państwowe takie jak UOKiK, KNF czy Rzecznik Finansowy.

Zobowiązania spłacamy w terminie, choć są wyjątki

91% badanych nie wskazało problemów w spłacie kredytów i pożyczek. 82% reguluje zobowiązania regularnie, a około połowa osób, które wciąż posiadają aktywne zadłużenie, korzysta z nadpłaty. Opóźnienia wymienia 9% ankietowanych, z czego 2% posiada zaległości, ale ich nie reguluje.

Najlepiej spłacane są kredyty gotówkowe i ratalne (88%), nieco gorzej wygląda to w przypadku pożyczek pozabankowych i kart kredytowych (odpowiednio 67% i 64%). W obu ostatnich grupach notowane jest także najwięcej opóźnień. Kredyto- i pożyczkobiorcy mają świadomość, że w razie problemów ze spłatą mogą zwrócić się do instytucji finansowych z prośbą o zmianę parametrów zadłużenia, jednak w takiej sytuacji aż 17% badanych decyduje się na opóźnienie spłaty, a 14% szuka pomocy u znajomych i rodziny.

Nieplanowane wydatki pokrywane z oszczędności i pożyczek

Badanie Federacji Konsumentów pokazuje, że aż 9 na 10 zadłużonych znalazło się w sytuacji, kiedy nieplanowane wydatki przekroczyły ich możliwości finansowe. Ankietowani radzili sobie wtedy głównie uszczupleniem własnych oszczędności (45%), kredytem/pożyczką w banku (31%) oraz pożyczką od rodziny lub znajomych (30%). Około 1/3 zrezygnowało z konkretnego wydatku lub przesunęło go w czasie, tyle samo szukało dodatkowego zarobku, aby pokryć wydatek.

Wśród ogólnych potrzeb prowadzących do zaciągania kredytów lub pożyczek dominują nieprzewidziane wydatki, takie jak zakup koniecznego sprzętu RTV/AGD czy wyposażenia (kiedy poprzednie się zepsuje), remont mieszkania lub domu. Ankietowani wymieniają także pojawienie się korzystnej oferty z niskimi ratami, niskim oprocentowaniem czy brakiem prowizji oraz na zapewnienie sobie większego komfortu finansowego. W odpowiedziach pojawia się także brak środków na opłaty, opiekę zdrowotną czy konsolidacja innych zobowiązań.

Brak wystarczającej ilości pieniędzy jako główny powód sięgnięcia po pożyczkę czy kredyt wymienia 20% respondentów. Dłużnicy nie chcą także wydawać jednorazowo większej kwoty ani sięgać po oszczędności (odpowiednio 13% i 10% odpowiedzi), 7% ankietowanych natomiast miało środki np. na lokacie czy inwestycjach, ale nie mogło z nich skorzystać.

Ofert szukamy w placówkach i Internecie

Wśród źródeł informacji o ofertach pożyczek i kredytów najczęściej wymieniano placówki banku, Internet (strony www banków, instytucji pożyczkowych, porównywarki) i doradców finansowych. Respondenci wskazywali także reklamy internetowe, radiowe i telewizyjne, znajomych i rodzinę oraz media społecznościowe. W wyborze konkretnej oferty kierowano się głównie okresem spłaty, wysokością miesięcznej raty i oprocentowaniem. Niskie RRSO i stałe oprocentowanie również było Dość często wymieniane były także niskie RRSO i stałe oprocentowanie oraz możliwość wcześniejszej spłaty bez dodatkowych opłat.

Głównym celem zaciągania kredytów i pożyczek okazuje się zakup sprzętu RTV/AGD, co wskazało 32% uczestników badania. Na pozostałych miejscach znalazł się remont mieszkania, zakup wyposażenia domu, sprzęt elektroniczny itd. 2/3 zobowiązań nie przekracza 10 tysięcy złotych, najwięcej jest zaciąganych na kwoty od 2501 do 5000 zł, a wartość jest wyższa w przypadku kredytów gotówkowych.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·