Większość ekonomistów nie spodziewa się obniżki stóp procentowych podczas lipcowego posiedzenia Rady Polityki Pieniężnej. Oczekiwane jeszcze miesiąc temu cięcie zostało przełożone na wrzesień.

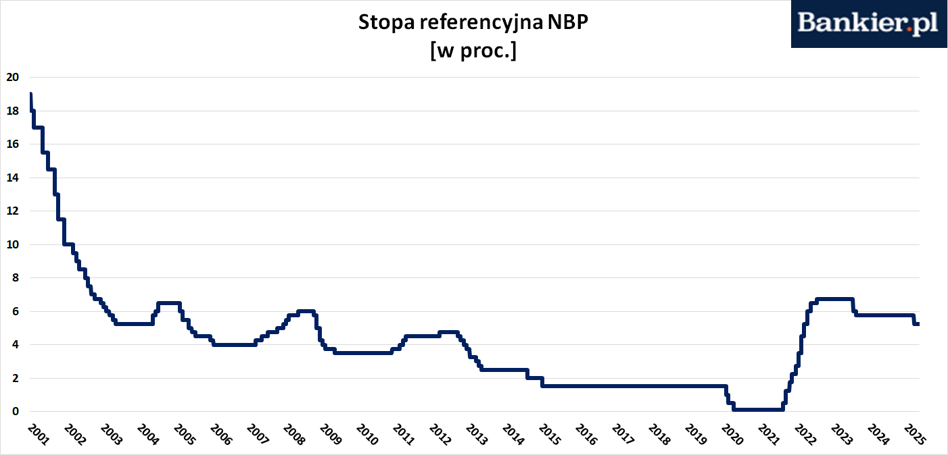

Jeszcze na początku czerwca większość rynkowych ekonomistów obstawiała, że Rada Polityki Pieniężnej po czerwcowej pauzie już w lipcu wznowi cykl obniżek stóp procentowych. Cykl ten został zainaugurowany majowym cięciem stóp w wymiarze aż 50 punktów bazowych. Wcześniej przez blisko półtora roku Rada utrzymywała stopę referencyjną NBP na niezmienionym poziomie 5,75%. W efekcie tego w Polsce od początku 2024 obowiązywała realnie dodatnia (liczona ex post) stopa procentowa banku centralnego.

Zgodnie z powszechnymi oczekiwaniami Rada utrzymała stopy bez zmian na czerwcowym posiedzeniu. Ale komentatorów zupełnie zaskoczyła czerwcowa konferencja prezesa NBP Adama Glapińskiego, który zadeklarował brak pośpiechu w redukowaniu oprocentowania pieniądza. To skłoniło ekonomistów do zrewidowania stanowiska i odłożenia prognoz cięcia stóp na wrzesień.

- Naszym zdaniem była to wyraźna sugestia, że RPP prawdopodobnie poczeka z kolejnymi obniżkami stóp przynajmniej do września. Nadal spodziewamy się, że główne stopy procentowe mogą spaść o 50 pb do końca tego roku, ale termin najbliższej obniżki przesuwamy na wrzesień, a kolejnej na listopad – napisali wtedy ekonomiści Santander BP.

Wrzesień? A może jesień?

- Uważamy, że szanse na obniżkę stóp w lipcu są niskie i bardziej prawdopodobna jest korekta we wrześniu. To jednak prognoza nadal mocno zbliżona do rzutu monetą i pewnie trzeba będzie liczyć głosy w kolejnych dniach - napisali ekonomiści mBanku w komentarzu do czerwcowego wystąpienia prezesa NBP.

Brak lipcowego cięcia zasygnalizował także członek RPP Ludwik Kotecki, którego zmartwiła wyższa od oczekiwań kwietniowa dynamika wynagrodzeń oraz niepewność geopolityczna na Bliskim Wschodzie. - Mimo wszystko uważam, że w związku z globalną sytuacją, Rada się jednak nie zdecyduje na obniżkę w lipcu, natomiast - moim zdaniem -jeżeli nie w lipcu (…) to we wrześniu na pewno taka obniżka będzie miała miejsce - powiedział Kotecki podczas Forum Funduszy w Nałęczowie.

Zatem na chwilę obecną bazowym scenariuszem jest brak zmian stóp procentowych podczas lipcowego posiedzenia Rady Polityki Pieniężnej. I choć ta nie raz pokazała, że lubi zaskakiwać, to nawet prezesowi Glapińskiemu ciężko by było wytłumaczyć woltę w postaci „niezapowiedzianej” obniżki stóp. Ta nie nastąpi także w sierpniu, gdy zwyczajowo posiedzenie RPP trwa tylko jeden dzień i jest „niedecyzyjne”. A kolejne wypada dopiero w dniach 2-3 września. I wtedy to „powinna” nastąpić 25-punktowa redukcja stopy referencyjnej w Narodowym Banku Polskim. Do końca 2025 roku „w cenach” jest jeszcze jedno, 25-punktowe cięcie stóp w NBP.

- Obawy związane z ekspansywną polityką fiskalną, wolniejsze hamowanie płac i utrzymująca się niepewność powinny przeważyć nad zdecydowanym wyhamowaniem inflacji i prawdopodobnym trwałym jej powrotem (od lipca) do przedziału odchyleń od celu NBP. Oczekujemy jeszcze dwóch obniżek stóp NBP po 25pb w 2025 (we wrześniu i listopadzie) - uważają ekonomiści PKO BP.

Będzie projekcja, a w projekcji cel w zasięgu

Podczas lipcowego posiedzenia członkowie Rady otrzymają najnowszą projekcję inflacyjną autorstwa analityków Narodowego Banku Polskiego. Zdaniem bankowych ekonomistów dokument ten pokaże, że przy założeniu niezmienionych stóp procentowych w NBP inflacja CPI będzie się mieścić w ramach dopuszczalnego (tj. +/-1 pkt. proc.) odchylenia od 2,5-procentowego celu inflacyjnego.

Tym razem inflacja nie zaskoczyła w dół. Wzrost cen nadal powyżej celu NBP- Inflacja będzie niemal w celu już w lipcu-sierpniu, ale szanse na obniżki stóp w lipcu są znikome. Najbliższe posiedzenie pokaże, jak bardzo RPP zaostrzyła nastawienie – oceniają ekonomiści ING. - Czerwiec był ostatnim miesiącem z podwyższoną inflacją – w lipcu inflacja CPI obniży się poniżej 3 proc. rdr i wg nas pozostanie w przedziale 2-3 proc. rdr do końca 2026 r. – potwierdzają eksperci PKO BP.

Wszystko rozbija się tutaj o statystyczny efekt zeszłorocznej bazy. W lipcu 2024 roku weszły w życie podwyżki taryf na gaz, ciepło sieciowe i energię eklektyczną. Od lipca będziemy się już porównywać do tych podwyższonych cen energii. W rezultacie przy założeniu utrzymania obecnych, wyraźnie niższych niż rok temu, cen paliw i słabnącej inflacji bazowej nie można wykluczyć, że latem inflacja CPI spadnie nawet poniżej 3% i znajdzie się bardzo blisko 2,5-procentowego celu. Ponadto także od lipca wejdzie w życie zatwierdzona już przez URE obniżki taryf na gaz ziemny dla gospodarstw domowych. Zdaniem ekonomistów ta decyzja odejmie 0,3 pkt. proc. od inflacji CPI za lipiec.

Jaka jest przestrzeń do redukcji stóp procentowych?

Warto przy tym mieć świadomość, że polityka pieniężna nie ma prawie żadnego wpływu na poziom inflacji w tym czy w kolejnym miesiącu. Ma za to decydujący wpływ na inflację zrealizowaną w horyzoncie kolejnych 6-8 kwartałów. Zatem decydenci teraz patrzą na PROGNOZY dotyczące roku 2026 i 2027. Do obniżenia stóp procentowych potrzebna byłaby projekcja, w ramach której inflacja spada wyraźnie poniżej 2,5% w perspektywie kolejnych 2-3 lat. Bez tego w zasadzie nie ma silnych argumentów na rzecz niższych stóp procentowych.

Czego nie powiedzą Wam o skutkach niższych stóp procentowychNawet przy założeniu, że za rok zobaczymy inflację CPI zbliżoną do 2,5%, to stopa referencyjna NBP teoretycznie nie powinna ostać obniżona poniżej 4,5% w warunkach wzrostu PKB zbliżonego do 3%. Przyjmuje się bowiem, że optymalna dla Polski realna stopa procentowa zawiera się w przedziale od 0% do 2%. Przy czym zero oznaczałoby bardzo luźną politykę monetarną, a wartość 2% wynika z dawnych reguł jej prowadzenia (np. reguły Taylora). Obecnie stopa referencyjna NBP wynosi 5,25%. Oczekiwania rynku zakładają jej spadek do ok. 4,5% na początku 2026 roku oraz w okolice 4,00-4,25% w horyzoncie następnych 12 miesięcy.

Źródło:![]()

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·