Paweł Lisicki, redaktor naczelny "Do Rzeczy" i wiceprezes spółki Do Rzeczy (fot. materiały prasowe)

W komunikacie pośredniczącego z tej ofercie Domu Maklerskiego INC podano, że do kupna akcji Do Rzeczy zapisało się dokładnie 339 inwestorów: 337 osób fizycznych i dwie osoby prawne. Złożyły zapisany na 34 094 akcje, czyli 37,5 proc. oferowanej puli 90 910 walorów z serii D.

Cena za akcję w ramach oferty wynosiła 55 zł. Oznacza to, że wartość brutto sprzedanego pakietu (bez kosztów przeprowadzenia misji) to 1,87 mln zł.

– Cel emisji serii D został określony na ambitnym poziomie 5 mln zł, co odzwierciedlało skalę planów rozwojowych spółki. Pozyskanie 1,875 mln zł z udziałem aż 339 inwestorów należy uznać za bardzo dobry wynik – szczególnie w świetle realiów rynku alternatywnego. Taka skala zaangażowania inwestorów, przy braku promocji masowej, pokazuje nie tylko zasięg marki Do Rzeczy, ale również siłę zbudowanej wokół niej społeczności inwestorskiej – ocenia w komunikacie Paweł Śliwiński, prezes zarządu Domu Maklerskiego INC

Wydawca „Do Rzeczy” chce pod koniec roku wejść na giełdę

Zwraca uwagę, że wśród spółek, które na podstawie memorandum informacyjnego przeprowadziły oferty publiczne przed debiutem na bocznym rynku warszawskiej giełdy, które przeprowadzono, więcej inwestorów pozyskała tylko firma Mentzen, kontrolowana przez fundację rodzinną jednego z liderów Konfederacji Sławomira Mentzena.

– Warto też podkreślić wzrost zainteresowania rynkiem NewConnect w ostatnim czasie. W maju 2025 r. obrót akcjami na NewConnect wzrósł o 213,1 proc. r/r, przy średnim wzroście o 46,4 proc. na Głównym Rynku GPW i 185,6 proc. na rynku ETF – co czyni segment NC liderem tempa odbudowy sentymentu inwestorskiego na całej giełdzie – zaznacza Paweł Śliwiński.

– W tym kontekście wynik Do Rzeczy S.A. nie tylko koresponduje z pozytywną koniunkturą, ale także wyznacza solidny fundament pod dalsze etapy rozwoju kapitałowego spółki, w tym pod planowaną emisję prywatną oraz debiut giełdowy spółki w IV kwartale 2025 r. – dodaje.

Zapisy na akcje Do Rzeczy z nowej emisji ogłoszono pod koniec marca. Początkowo miały potrwać do piątku 30 maja, ale pod koniec maja przesunięto ten termin na 13 czerwca. – Powód wydłużenia czasu zapisu na akcje jest prozaiczny i wynika ze wzrostu zainteresowania ofertą Do Rzeczy SA, szczególnie połączoną z ofertą uzupełnioną o dostęp do bezpłatnego pakietu subskrypcji. Tym zabiegiem chcemy też pomóc czytelnikom „Do Rzeczy”, którzy dopiero zaczynają swoją przygodę z giełdą i muszą przejść niezbędne formalności związane z zapisem na akcje, na co potrzebują więcej czasu, ale jednocześnie są dla nas cennymi inwestorami ze względu na ich wiarę w projekt – uzasadnił w komunikacie Grzegorz Olszewski, doradca strategiczny Do Rzeczy.

CZYTAJ TEŻ: Wydawca „Do Rzeczy” i „Wprost” dalej w dołku. Szósty kwartał ze stratą

Wskazał jeszcze jedną przyczynę: końcówkę kampanii przed wyborami prezydenckimi. – Dla większości portali tematy związane z wyborami są nadrzędne i bez wątpienia emocjonuje on również naszych czytelników. Dlatego chcemy dać nieco więcej czasu, na decyzje inwestycyjną – już po ostudzeniu wyborczych emocji i dyskusji – argumentuje Olszewski

Większość akcji Do Rzeczy ma PMPG Polskie Media

Obecnie kapitał firmy Do Rzeczy (do niedawna działającej pod nazwą Orle Pióro) składa się z 1,07 mln akcji. Przy cenie 55 zł daje to kapitalizację w wysokości 58,78 mln zł (bez ujęcia nowej emisji). Co ciekawe, to prawie trzy razy więcej niż bieżąca wycena giełdowa głównego akcjonariusza Do Rzeczy – spółki PMPG Polskie Media, której kapitalizacja przy kursie 1,98 zł w poniedziałek przed południem wynosiła 20,55 mln zł.

Do PMPG Polskie Media należy obecnie 75,8 proc. walorów Do Dorzeczy, do naczelnego „Do Rzeczy” i wiceprezesa spółki Pawła Lisickiego – 6,4 proc., a do grupy pozostałych czołowych publicystów tygodnika – 17,8 proc. Jeśli sprzedana zostanie pełna pula akcji nowej emisji, udział PMPG w kapitale zmaleje do 69,8 proc., Lisickiego – do 5,9 proc., a pozostałych publicystów – do 16,5 proc.

Newsletter WirtualneMedia.pl w Twojej skrzynce mailowej

CZYTAJ TEŻ: Spółka właściciela „Wprost” i „Do Rzeczy” szykuje serwis oparty na AI. Kilkanaście mln zł od PARP

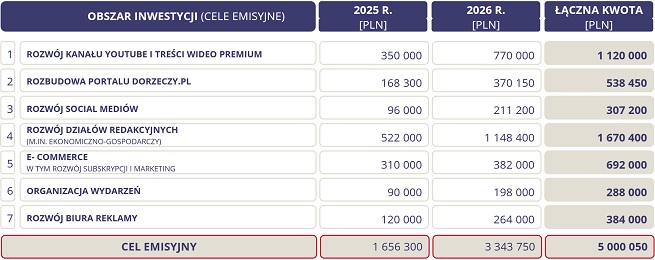

Spółka w prezentacji dla inwestorów zapowiedziała, że planuje w czwartym kwartale br. zadebiutować na bocznym rynku warszawskiej giełdy. Opisała, że przy pozyskaniu 5 mln zł z emisji akcji 1,67 mln zł zostanie przeznaczone na rozwój działów redakcyjnych (m.in. gospodarczego), a 1,12 mln zł – na rozwój kanału youtube’owego i treści premium wideo.

692 tys. zł chce wydać na działania sprzedażowe w internecie, a 538,4 tys. zł na rozwój swojego portalu internetowego. Pozostałe inwestycje mają dotyczyć social mediów, eventów i biura reklamy. Firma planuje 1,66 mln zł środków z emisji wydać w 2025 roku, a 3,34 mln w przyszłym roku.

>>> Praca.Wirtualnemedia.pl - tysiące ogłoszeń z mediów i marketingu

– Wejście na giełdę to przemyślany krok w rozwoju Do Rzeczy – wzmacniający transparentność, wiarygodność i długofalową stabilność spółki. Pozyskany kapitał ma rozpocząć długofalowy proces dynamicznego rozwoju spółki i tworzenia niezależnego medium, które docenią obecni czytelnicy oraz zainteresują się osoby o poglądach konsewatyno–liberalnych, ale do tej pory będące obojętne wobec Do Rzeczy – podkreśla Jolanta Kloc, dyrektor finansowy Do Rzeczy.

Spadek wyników Do Rzeczy w ub.r.

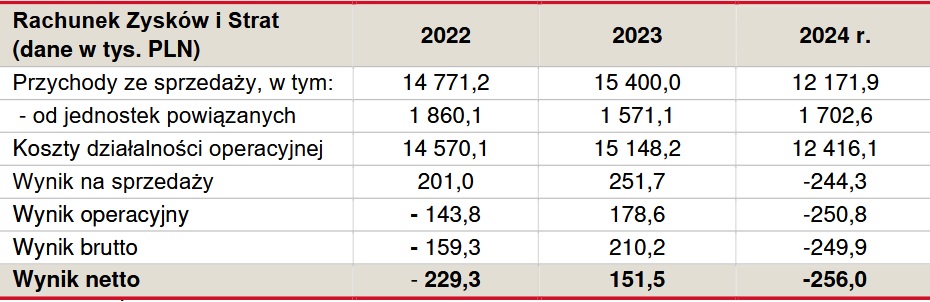

Według wyników finansowych podanych w memorandum Do Rzeczy w 2024 roku wypracowało 12,17 mln zł przychodów sprzedażowych, co wobec 15,4 mln zł rok wcześniej oznacza spadek o 21 proc.

W prezentacji dla inwestorów podkreśla, że na koniec ub.r. jej tygodnik „Do Rzeczy” i miesięcznik „Historia Do Rzeczy” miały 8,6 tys. sprzedanych prenumerat cyfrowych, wobec 8,1 tys. rok wcześniej, 7,2 tys. na koniec 2022 roku i 5,8 tys. na koniec 2021. Natomiast liczba prenumerat wersji papierowej utrzymywała się na pułapie 4,2–4,4 tys.

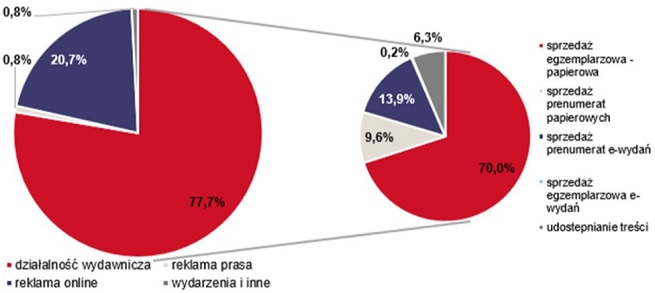

W ub.r. 20,7 proc. łącznych przychodów firma wypracowała z reklam internetowych. Na sprzedaż treści przypadło zaś 77,7 proc., a w tym obszarze 70 proc. przyniosła sprzedaż egzemplarzowa „Do Rzeczy” i „Historia Do Rzeczy”.

Przy ograniczeniu w ub.r. kosztów operacyjnych z 15,15 do 12,42 mln zł rentowność sprzedażowa Do Rzeczy poszła w dół z 251,7 do 244,3 tys. zł, wynik operacyjny – ze 178,6 do 250,8 tys. zł, a wynik netto – ze 151,5 do 256 tys. zł.

Firma w materiałach dla inwestorów przedstawiła też swoje wyniki w wariacie, w którym prowadziłaby swoją działalność niezależnie od PMPG Polskie Media (to opcja czysto teoretyczna, bo PMPG nie ogłosił zamiaru sprzedaży akcji Do Rzeczy).

W tym wariancie jej przychody zmalały r/r z 19,52 do 13,81 mln zł, a zysk sprzedażowy brutto – z 6,61 mln do 893 tys. zł.

Spółka Do Rzeczy nie przyjęła polityki dywidendowej. O podziale wypracowanego zysku netto co roku decyduje walne zgromadzenie akcjonariuszy.

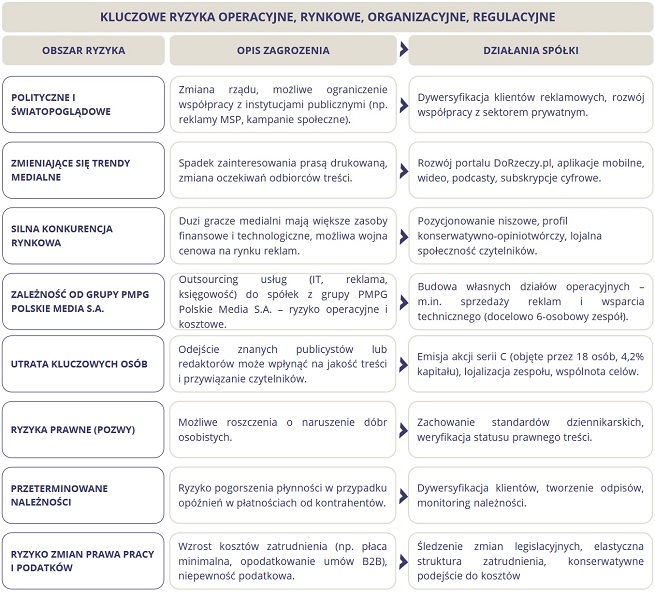

W prezentacji wskazała natomiast kilka kluczowych ryzyk i swoje działania mające je ograniczać. Jednym z niebezpieczeństw jest ograniczenie współpracy z instytucjami publicznymi w związku ze zmianą rządu. Firma chce temu zaradzić poprzez dywersyfikację klientów reklamowych i rozwój współpracy z sektorem prywatnym.

Odpowiedzią na spadek popularności prasy drukowanej jest natomiast rozwój serwisu DoRzeczy.pl, treści i subskrypcji cyfrowych, a na silną pozycję większych wydawców i możliwą wojnę cenową na rynku reklamowym – „pozycjonowanie niszowe, profil konserwatywno-opiniotwórczy, lojalna społeczność czytelników”.

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·