W lipcu 2023 r. w pierwszych bankach rozpoczęto przyjmowanie wniosków na kredyty hipoteczne z dopłatami. Niewielu spodziewało się wówczas, jak krótkie życie będzie miał ten program i jak dalekosiężne skutki.

W historii polskiego rynku kredytów mieszkaniowych było kilka epizodów tzw. „wsparcia” dla wybranych grup potencjalnych kredytobiorców. Na ich tle „Bezpieczny kredyt 2 procent” wyróżnia się jednak pod wieloma względami. Mijająca druga rocznica startu „BK2” to dobra okazja, żeby przypomnieć, co zawdzięczamy temu eksperymentowi.

6 miesięcy hipotecznej „fiesty”

3 lipca 2023 r. w pięciu bankach na polskim rynku, można było wnioskować już o nowy kredyt z dopłatami do odsetek. W gronie pionierów, którzy w ekspresowym tempie uruchomili preferencyjny produkt były podmioty mocno powiązane ze Skarbem Państwa – dwa największe banki (PKO BP, Bank Pekao) grające pierwsze skrzypce na rynku hipotek oraz Alior Bank i VeloBank.

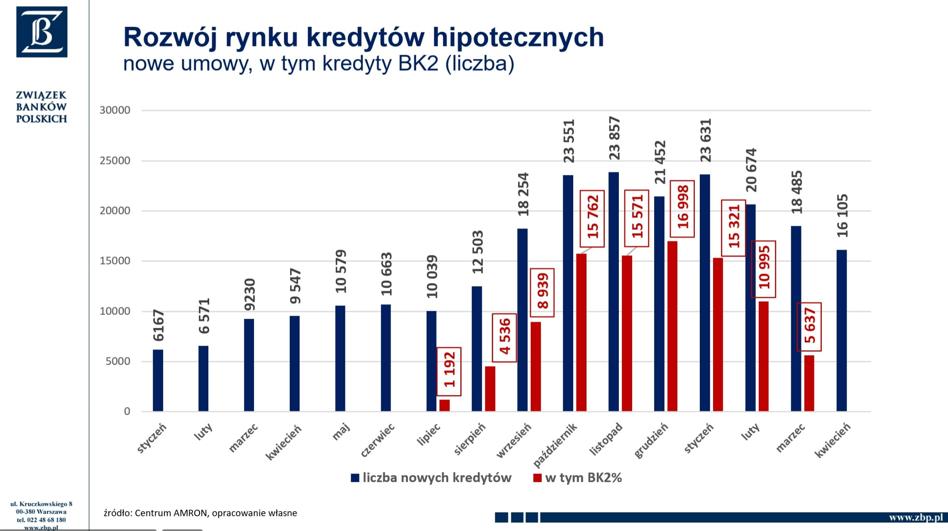

Początki były trudne, bankowcy gubili się w interpretacjach skomplikowanej ustawy, a klienci nierzadko otrzymywali sprzeczne odpowiedzi na swoje wątpliwości. „Bezpieczny kredyt 2 procent” nie stał hitem z dnia na dzień. W lipcu 2023 r. odpowiadał za zaledwie ok. 10 proc. sprzedaży hipotek. Gdy jednak do procedury się „przetarły”, a do schematu zaczęły dołączać kolejne banki, sprzedażowe słupki ruszyły w górę.

Z miesiąca na miesiąc porcja rynku należąca do „BK2” powiększała się. Jesienią napędzana dopłatami hossa była już widoczna jak na dłoni. W grudniu 2023 r. „Bezpieczny kredyt 2 procent” stanowił 80 proc. sprzedaży kredytów hipotecznych. Banki, które zdecydowały się nie brać udziału w programie mogły tylko z boku przyglądać się, jak u ich konkurentów rosną kolejki.

Pociąg odjeżdża – strach zdemolował rynek

FOMO, fear of missing out – obawa przed pozostaniem “na peronie”, gdy rynkowy pociąg odjeżdża to słowo klucz dla zrozumienia najbardziej istotnego efektu „Bezpiecznego kredytu 2 procent”. Od początku program reklamowano jako otwarty, bez limitów wniosków, ale tylko w pierwszym okresie działania. Bardzo szybko obserwatorzy rynku zwrócili uwagę na to, że „BK2” od 2024 r. będzie niedostępny dla nowych zainteresowanych. Środki przewidziane na schemat nie pozwolą na „otwarcie bram” w kolejnych latach.

Pokazem siły efektu FOMO był zwłaszcza IV kw. 2023 r. Kredytobiorcy łapiący się na dopłaty gotowi byli kupować wszystko, co dało się znaleźć na rynku mieszkaniowym. Był to poniekąd racjonalny wybór. Alternatywą dla finansowania na warunkach efektywnie zbliżonych do czasów rekordowo niskich stóp procentowych były komercyjne hipoteki ze stawkami 8-10 proc. i odpowiednio do tych cen dopasowaną dostępnością. Dla części klientów sytuację opisywało dobrze hasło „teraz albo Bóg wie kiedy”.

Efekty już znamy aż za dobrze – ceny nieruchomości wystrzeliły, gdy deweloperzy i sprzedający na rynku wtórnym zdali sobie sprawę z nadarzającej się okazji. Z kolei w bankach oferujących preferencyjne hipoteki zrobiło się tłoczno. Apogeum „ścisku w drzwiach” miało miejsce w grudniu 2023 r., ostatnim miesiącu życia „BK2”. Wnioski złożone pod koniec roku stanowiły tak dużą „górkę”, że dominowały jeszcze w sfinalizowanej sprzedaży w pierwszych miesiącach 2024 r.

„BK2” zakończył erę dopłat do kredytów?

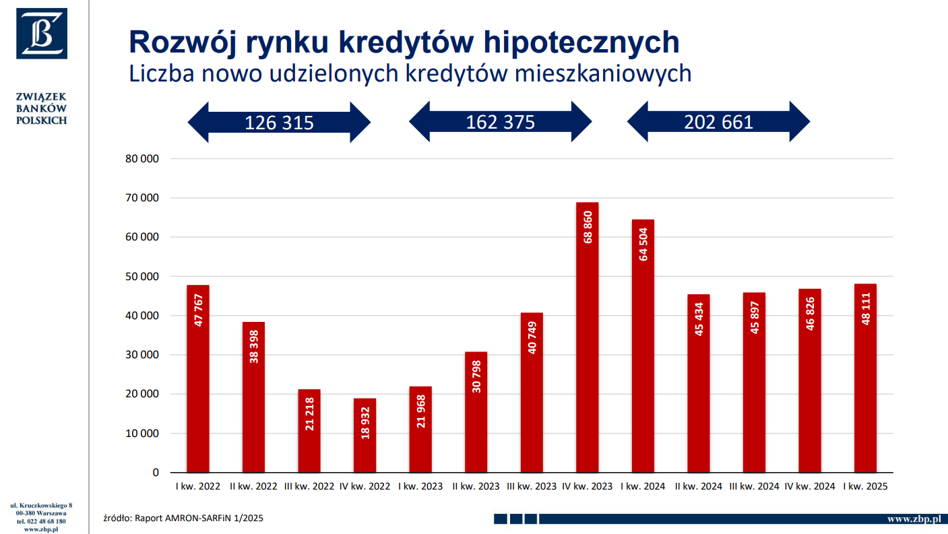

O rynkowych efektach „Bezpiecznego kredytu 2 procent” dyskutowano przez kolejnych kilkanaście miesięcy. Na rynku hipotek program pozostawił po sobie ślad w postaci rekordowej sprzedaży, niewidzianej od gorącego 2021 r. Na wykresach sprzedażowych okres napędzanej dopłatami prosperity widać jak na dłoni. Zwłaszcza, że po nim nadeszła zdecydowanie płaska stabilizacja.

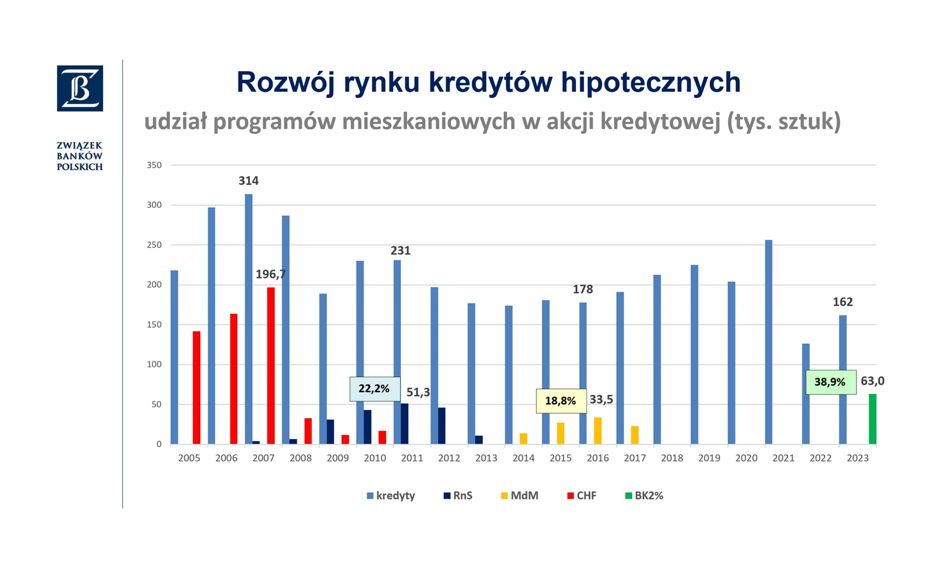

Skumulowanie w tak krótkim czasie „wsparcia” dla kredytobiorców zdecydowanie wyróżnia się na tle poprzednich podobnych programów. Ani „Rodzina na Swoim” ani „Mieszkanie dla młodych” nie zdobyło takiego udziału w rynku jak „Bezpieczny kredyt 2 procent”. W szczytowym momencie „Rodzina na Swoim” odpowiadała za 22 proc. rocznej sprzedaży kredytów hipotecznych ilościowo. „MdM” wypadł w tym porównaniu jeszcze słabiej – z wynikiem 18 proc. Tymczasem BK2, mimo zaledwie półrocznej obecności w ofertach, odnotował wynik bliski 39 procentom.

Wywindowanie cen nieruchomości i „złoty strzał” zamiast regularnego wsparcia dla poszukujących pierwszego mieszkania – to grzechy główne „BK2”. Z dwuletniej perspektywy widać jednak jeszcze co najmniej dwa ważne, społeczne efekty.

Po pierwsze, deweloperzy trafili na świecznik, stając się obiektem specyficznego zainteresowania opinii publicznej. Chociaż w „BK2” sfinansowano więcej transakcji z rynku wtórnego niż pierwotnego, to deweloperów uznano za głównych beneficjentów programu. Nie bez znaczenia były tutaj także oportunistyczne reakcje na boom kredytowy. Inicjatywy takie jak ustawa nakazująca ujawnianie cen lokali to w pewnej mierze dziecko „Bezpiecznego kredytu 2 procent”.

Po drugie, idea dopłacania do kredytów hipotecznych stała się „radioaktywna”, ryzykowna politycznie. Kontrowersje, jakie wzbudziły kryteria „BK2” i rynkowe efekty tego schematu, pozostawiły po sobie trwały ślad. Losy „Kredytu na start” dobrze pokazują, że mimo zastanawiającej determinacji pomysłodawców następcy „BK2”, atmosfera wokół preferencji dla kupujących nieruchomości na własność zrobiła się zbyt gęsta. Nie pomogło nawet odcięcie się od sektora deweloperskiego poprzez ograniczenie dopłat do transakcji z rynku wtórnego. Być to właśnie okaże się najważniejszą schedą po „Bezpiecznym kredycie” – pogrzebanie podobnych pomysłów na dłużej.

Źródło:![]()

Plan dla firm z nielimitowanym internetem i drugą kartą SIM za 0 zł. Sprawdź przez 3 miesiące za 0 zł z kodem FLEXBIZ.

Powiązane: Bezpieczny kredyt 2 proc.

PSL zmienia kurs w polityce mieszkaniowej. "To koniec programu dopłat do kredytów hipotecznych"Uważam, że to koniec programu dopłat do kredytów hipotecznych - takim przemyśleniem podzielił się prezes PSL Władysław Kosiniak-Kamysz. W podobnym tonie wypowiada się też Szymon Hołownia.

Wykończeniówka cienko przędzie. Do tej pory ratował ją BK 2 proc.Zaległe zadłużenie przedsiębiorstw świadczących usługi wykończeniowe wzrosło w ciągu roku o ponad 9,5 mln zł, osiągając na koniec marca br. poziom 498,5 mln zł - wynika z danych BIG InfoMonitor. Jednocześnie odnotowano wzrost liczby niesolidnych płatników - z 14 tys. 236 do 14 tys. 615.

Kredyt dla młodych małżeństw - jakie są szanse na uzyskanie kredytu hipotecznego?Zakup mieszkania to często pierwsze wspólne marzenie i cel nowo powstającego gospodarstwa domowego. Po ślubie przychodzi czas na przysłowiowe wicie gniazdka i całkowite uniezależnienie się od rodziców. Pomocny jest w tym oczywiście kredyt dla młodych małżeństw, bo trudno oczekiwać od nowożeńców, aby dysponowali zawrotną sumą na zakup mieszkania za gotówkę. Czy jako świeżo poślubieni macie szansę na to, aby wziąć kredyt hipoteczny? Czy macie wystarczającą zdolność kredytową na rodzinny kredy mieszkaniowy? Co możecie zrobić, aby uzyskać kredyt dla młodych małżeństw na preferencyjnych warunkach? Wyjaśniamy!

Polecane

Sprzedaż nowych aut nie zwalnia. Rekordowe półrocze w polskich salonach dzięki „chińczykom”?

E-leasing wchodzi w życie. Prezydent podpisał ustawę deregulacyjną

2 lata „Bezpiecznego kredytu 2 procent”. Tych konsekwencji nikt się nie spodziewał

Nie każdy menedżer umie zarządzać zdalnie. Dlatego każe wracać do biura

Kredyt sposobem na zaplanowane wydatki. Tak Polacy mówią o swoich długach

Quishing dotarł pod strzechy. Tak teraz kradną dane i pieniądze

Orlen generałem hossy na giełdzie. Można zjeść ciastko i mieć ciastko?

Dywidendowe wypłaty oraz gospodarczy miszmasz. Zegar Trumpa tyka

Za 15 lat wynajem będzie główną formą użytkowania auta. Tak uważa niemal 1/4 Polaków

Przemysł motoryzacyjny ma problem. Eksport mocno spada

Autem po Europie taniej niż rok temu. Tyle zapłacisz za paliwo

Wieści o powrocie wielkiej płyty zdecydowanie przesadzone?

Inwestor Wojtek: Zaczynam obawiać się końca hossy

Nowy rekord bezgotówkowości. Zgadniecie, w którym kraju?

Nowy szczyt hossy na GPW, RPP zaskoczyła analityków i poważny wypadek w polskim przemyśle

Najnowsze

Huragan Beryl zatopił Teksas. Rośnie liczba ofiar

Karta nauczyciela do zmiany. Rząd bierze przepisy na tapet

Szkoła bez smartfonów. Rządowe badanie potwierdza poprawę koncentracji uczniów

Hołownia: Nie planuję koalicji z PiS, który wciąż jest, czego zrozumieć nie mogę, dumny z rzeczy, które robił źle

Mieszkańcy Słubic i Frankfurtu nad Odrą: nie ma tu nielegalnych imigrantów, to propaganda

Statek handlowy ostrzelany na Morzu Czerwonym. "To pierwszy od miesięcy poważny atak"

Netanjahu znów leci do Trumpa. "Podziękuję mu za wsparcie w wojnie z Iranem"

Minister finansów: Elon Musk powinien pozostać poza polityką

Kaczyński zapowiada nowy program dla Polski. Będzie dotyczył finansów państwa

Nie zarabiał, bo musiał stawiać się w sądzie. RPO przyłącza się do skargi w Trybunale

Ruszają wyrywkowe kontrole na granicach z Niemcami i Litwą

W Wenezueli powstała pierwsza fabryka amunicji do kałasznikowa w Ameryce

Rząd w końcu zajmie się sprawą tzw. emerytów czerwcowych. Będzie nowa metoda liczenia

Kaczyński na granicy z Niemcami: to rzeczy niesłychane, aby jedno państwo drugiemu przepychało migrantów

Władzy żyje się dobrze. Prezydentka Peru podwoiła sobie pensję, mieszkańcy oburzeni

Popularne

Milion wniosków o rentę wdowią. Tyle wynosi średnia kwota nowego świadczenia

Tyle pieniędzy emigranci przysłali do Polski. Najwięcej z Niemiec

Koniec marzeń o Schengen? Kontrole graniczne obecnie aż w 11 krajach

Tusk zabrał głos po nocnym spotkaniu Hołowni z PiS-em. "Utrzymanie koalicji wymaga odwagi i lojalności"

Statki omijają Morze Czerwone. Coraz więcej kontenerów wypada za burtę koło Przylądka Dobrej Nadziei

Będą zmiany w statusie doktoranta. Oto co proponuje resort nauki

Wysokie zarobki dowodzą, że warto studiować. Oto najbardziej opłacalne kierunki

Rzeszów: mieszkaniowy tygrys z Podkarpacia? Liczbą budowanych mieszkań może zawstydzić niektóre większe miasta

Pierwszy bank obniża oprocentowanie lokat po decyzji RPP. Nawet o 2 pp.

Bilety do parków rozrywki są zbyt drogie

Sikorski premierem, a Ministerstwo Finansów w składzie nowego superresortu. Co ustalono na spotkaniu liderów Koalicji 15. października?

Hołownia przed północą w mieszkaniu Bielana? Marszałek odpowiada na zarzuty opozycji

Ekstremalne upały przynoszą suszę od Europy po Chiny. „Woda w Morzu Śródziemnym gotuje się”

Prokuratura odcięta od akt. Dostęp przyznano, ale tylko w czytelni, którą zamknięto

Grecja zmaga się z groźnym pożarem. Ewakuowano z hoteli 5 tys. turystów

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·